植物抗癌药量价背离反向分化

发布时间:2025-04-27 10:49:59作者:尚药来源:医药经济报

4月15-21日是第31个全国肿瘤防治宣传周,本次宣传周的主题是“科学防癌 健康生活”。癌症(习惯上泛指所有恶性肿瘤)是一种因基因缺陷或突变导致细胞不受控制地生长的基因疾病,在中国是患者死亡的主要原因。

我国抗肿瘤药物目前主要分为抗代谢药、抗肿瘤植物药、抗肿瘤激素类、抗肿瘤抗生素类、烷化剂类、铂类抗肿瘤药、免疫刺激剂和靶向抗肿瘤药等。抗肿瘤植物药是指以植物提取物或植物为原料制备的具有抗肿瘤活性的药物。

PDB数据库中,有一个抗肿瘤药治疗大类,其中有抗肿瘤植物药治疗小类。在抗肿瘤植物药治疗小类中,2024年前三季度有13个治疗药物,其中紫杉醇、伊立替康、长春瑞滨和榄香烯是2024年前三季度国内全渠道(样本医院端和样本药店终端的放大数据,下同)销售排名前四位的药物。本文就这四个品种近几年在国内全渠道的销售金额、平均销售单价、上市厂家等进行分析。

TOP 1 紫杉醇

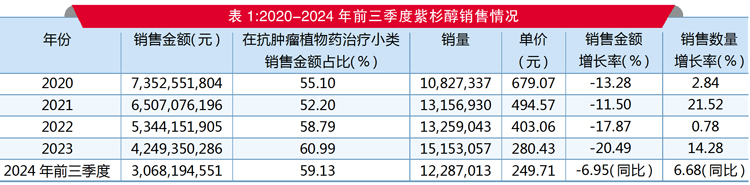

PDB数据显示,在2024年前三季度,国内全渠道紫杉醇制剂销售额为30.68亿元。

单价暴跌六成

近5年数据显示,销售金额呈下降的趋势。2020-2023年销售金额分别下降13.28%、11.50%、17.87%和20.49%,销量却分别增长2.84%、21.52%、0.78%和14.28%。2024年前三季度销售金额同比下降6.95%,销量同比增长6.68%。

从平均单价来看,近5年的单价大幅下降。2020年单价为679.07元,2022年下降至403.06元,2023年为280.43元,2024年前三季度的平均单价降至249.71元,相比2020年降幅为63.23%。

从抗肿瘤植物药治疗小类销售金额的占比来看,紫杉醇销售金额占比总体上升,2020-2023年销售金额占比分别为55.10%、52.20%、58.79%和60.99%,在2024年前三季度的销售金额占比为59.13%,近5年都排在第1位。从销量来看,近5年也是增长的态势。

此外,紫杉醇注射剂被纳入2017版医保甲类目录,后续也都纳入2019版和之后每年的医保甲类目录。紫杉醇脂质体注射剂和紫杉醇纳米注射剂(白蛋白结合型)被纳入2020版和后续每年的医保乙类目录。紫杉醇胶束注射剂被纳入最新2024版的医保乙类目录。

三强耐力赛

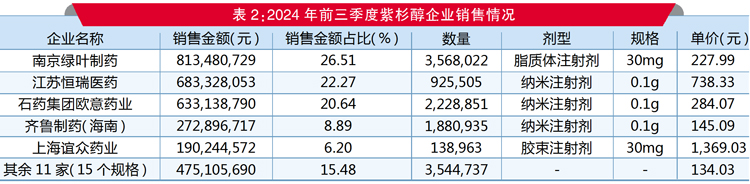

从企业的销售来看,在2024年前三季度,紫杉醇制剂国内上市16家企业的20个剂型规格。南京绿叶制药1个剂型规格在国内全渠道销售金额占比为26.51%,排在第1位。江苏恒瑞医药1个剂型规格在国内全渠道销售金额占比为22.27%,排在第2位。石药集团欧意药业1个剂型规格在国内全渠道销售金额占比为20.64%,排在第3位。

TOP 2 伊立替康

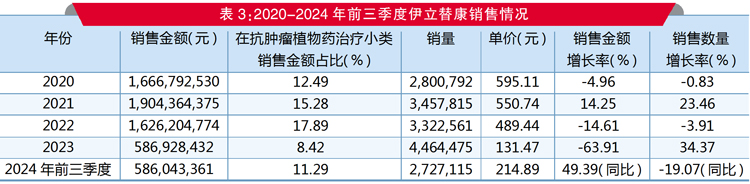

PDB数据显示,在2024年前三季度,国内全渠道伊立替康制剂销售额为5.86亿元。

量价反向

近5年数据显示,销售金额呈总体下降的趋势。2020年销售金额下降4.96%,销量也微降0.83%。2021年销售金额提升14.25%,销量也增长23.46%。2022年销售金额下降14.61%,销量也下降3.91%。2023年销售金额下降63.91%,销量却增长34.37%。2024年前三季度销售金额同比提升49.39%,销量却同比萎缩了19.07%。

从平均单价来看,近5年的单价呈下降后回升的态势。2020年单价为595.11元,2022年降至489.44元,2023年大幅降至131.47元,2024年前三季度的平均单价回升至214.89元,相比2020年降幅为63.89%。

从抗肿瘤植物药治疗小类销售金额的占比来看,伊立替康销售金额占比总体上升,2020-2023年销售金额占比分别为12.49%、15.28%、17.89%和8.42%。在2024年前三季度的销售金额占比为11.29%。从销量来看,近5年呈总体上升的态势。

此外,伊立替康粉针剂和注射剂被纳入2017版医保乙类目录,后续也都纳入2019版及其后每年的医保乙类目录。伊立替康脂质体注射剂被纳入最新2024版的医保乙类目录。

内外资角力

从企业的销售来看,在2024年前三季度,伊立替康制剂国内上市8家企业的15个剂型规格。石药集团欧意药业1个剂型规格在国内全渠道销售金额占比为39.01%,排在第1位。辉瑞2个剂型规格在国内全渠道销售金额占比为27.31%,排在第2位。江苏恒瑞医药4个剂型规格在国内全渠道销售金额占比为12.48%,排在第3位。

TOP 3 长春瑞滨

PDB数据显示,在2024年前三季度,国内全渠道长春瑞滨制剂销售额为3.70亿元。

量价共振

近5年数据显示,销售金额呈逐年提升的趋势。2020-2023年销售金额分别提升14.41%、5.09%、3.75%和24.0%,销量却分别下降4.40%、2.24%、13.66%和14.53%。2024年前三季度销售金额同比增长51.06%,销量也同比增长28.91%。

从平均单价来看,近5年的单价呈上升的态势。2020年单价为266.08元,2022年升至343.72元,2023年大幅升至498.66元,2024年前三季度的平均单价又升至543.40元,相比2020年增幅为1.04倍。

从抗肿瘤植物药治疗小类销售金额的占比来看,长春瑞滨销售金额占比是上升的态势,2020-2023年销售金额占比分别为1.92%、2.16%、3.08%和4.98%,在2024年前三季度的销售金额占比为7.14%,超越榄香烯排在第3位。从销量来看,近5年是总体下降的。

此外,长春瑞滨软胶囊剂、注射剂、粉针剂和冻干粉针剂被纳入2017版医保乙类目录,后续也都纳入2019版及其后每年的医保乙类目录。

法企占六成

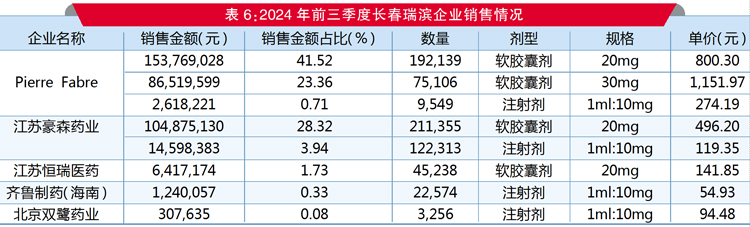

从企业的销售来看,在2024年前三季度,长春瑞滨制剂国内上市5家企业的8个剂型规格。Pierre Fabre 3个剂型规格在国内全渠道销售金额占比为65.59%,排在第1位,占主要份额。江苏豪森药业2个剂型规格在国内全渠道销售金额占比为32.26%,排在第2位。江苏恒瑞医药1个剂型规格在国内全渠道销售金额占比为1.73%,排在第3位。

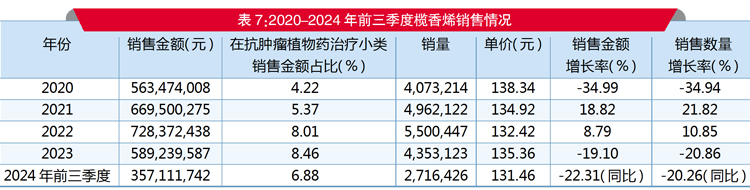

TOP 4 榄香烯

PDB数据显示,在2024年前三季度,国内全渠道榄香烯制剂销售额为3.57亿元。

量价同步波动

近5年数据显示,销售金额呈先升后降的趋势。2020年销售金额下降34.99%,销量也下降34.94%。2021年和2022年销售金额分别提升18.82%和8.79%,而销量也分别增长21.82%和10.85%。2023年销售金额下降19.10%,销量也下降20.86%。2024年前三季度销售金额同比下降22.31%,销量也同比下降20.26%。

从平均单价来看,近5年单价呈稳定略降的态势。2020年单价为138.34元,2022年降至132.42元,2023年为135.36元,2024年前三季度的平均单价稳定在131.46元,相比2020年降幅为4.97%。

从抗肿瘤植物药治疗小类销售金额的占比来看,榄香烯销售金额占比是提升的态势,2020-2023年销售金额占比分别为4.22%、5.37%、8.01%和8.46%,在2024年前三季度的销售金额占比为6.88%,被长春瑞滨超越排在第4位。从销量来看,近5年是先升后降的态势。此外,榄香烯口服乳剂和注射剂被纳入2017版医保乙类目录,后续也都纳入2019版及其后每年的医保乙类目录。

双雄包圆

从企业销售来看,在2024年前三季度,榄香烯制剂国内上市的有2家3个剂型规格。大连华立金港药业2个剂型规格在国内全渠道销售金额占比为70.60%,排在第1位,占主要份额。石药集团远大(大连)1个剂型规格在国内全渠道销售金额占比为29.40%,排在第2位。

★★★ 小结 ★★★

弗若斯特沙利文数据显示,中国的癌症发病人数由2018年的4.3百万例增至2022年的4.8百万例,年复合增长率为2.9%。随着癌症新发病例数的增加和人们对抗肿瘤药物需求的提高,抗肿瘤药物市场将继续保持增长态势。

2024年前三季度,在抗肿瘤植物药治疗小类中,外资品牌的销售金额占比为15.63%,销量占比为7.90%,而在2020年,外资品牌的销售金额和销量占比分别为17.51%和10.02%,2024年前三季度相比2020年显示了外资品牌的销售金额和销量占比都有下降,表明了本地药企在国内市场压缩外资品牌份额,但外资品牌平均价格还是高于本地药企。

此内容为《医药经济报》融媒体平台原创。未经《医药经济报》授权,不得以任何方式加以使用, 包括转载、摘编、复制或建立镜像。如需获得授权请事前主动联系:020-37886610或020-37886753;yyjjb@21cn.com。