胰岛素前四强量价博弈透析

发布时间:2025-03-17 11:00:12作者:尚药来源:医药经济报

糖尿病已成为全球性的公共卫生挑战,中国患者人数位居世界之首,患病率高达10.9%。

据国际糖尿病联盟最新数据,2021年全球成人糖尿病患者约5.37亿人,预计至2030年,这一数字将攀升至6.43亿。2021年末,我国成功实施了胰岛素专项集中采购,平均降价幅度高达48%。自2022年5月起,这一集采成果在全国范围内逐步落地生根。

PDB数据显示,至集采全面执行且中标价完整覆盖的2023年,胰岛素在国内全渠道(样本医院端和样本药店终端的放大数据,下同)的销售总金额达212.69亿元,销量为5.38亿支。与集采前的2021年相比,销售总金额下降了25.13%,总销量则提升了43.98%,平均价格下降48%,与预期一致,销量上升也说明覆盖了更多的患者。

2024年前三季度有21种治疗药物。其中,重组甘精胰岛素、重组门冬胰岛素、精蛋白重组人胰岛素(50R)及精蛋白重组人胰岛素(30R)是2024年前三季度国内全渠道销售排名前四位的药物。

TOP 1 重组甘精胰岛素

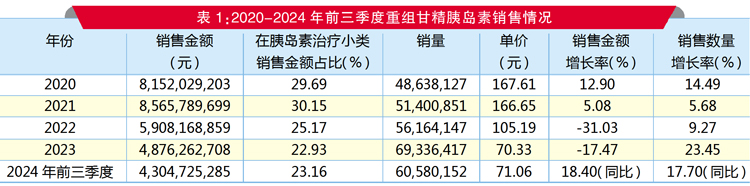

PDB数据显示,2024年前三季度,国内全渠道重组甘精胰岛素制剂销售额为43.05亿元。2020-2024年前三季度数据显示,其销售金额呈现先升后降的趋势。

量增价减

具体来看,2020年和2021年销售金额分别提升了12.90%和5.08%,而销量也分别增长了14.49%和5.68%。然而,2022年和2023年销售金额分别下降了31.03%和17.47%,但销量却分别增长了9.27%和23.45%。2024年前三季度销售金额同比增长了18.40%,销量也同比增长了17.70%。

从平均单价来看,近5年的单价呈下降的态势。2020年单价为167.61元,2022年大幅降至105.19元,2023年为70.33元,2024年前三季度的平均单价稳定在71.06元,相比2020年降幅为57.60%。

从胰岛素治疗小类的销售金额占比来看,重组甘精胰岛素销售金额占比呈整体下降态势,2020-2023年销售金额占比分别为29.69%、30.15%、25.17%和22.93%,在2024年前三季度的销售金额占比为23.16%,近5年都排名第1。从销量来看,近5年是稳定增长的态势。

国产份额提升

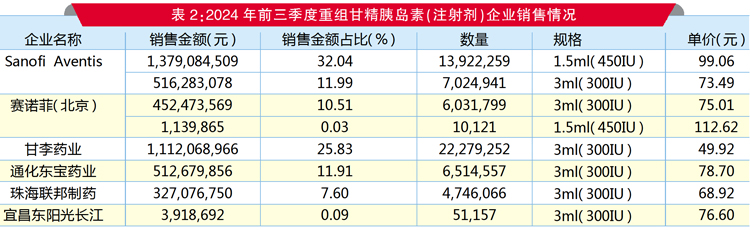

在销售方面,2024年前三季度,重组甘精胰岛素制剂国内上市的有6家8个剂型规格。原研赛诺菲(含国内子公司)四个剂型规格在国内全渠道销售金额占比为54.57%,位居第1。甘李药业一个剂型规格在国内全渠道销售金额占比为25.83%,排名第2。通化东宝药业一个剂型规格在国内全渠道销售金额占比为11.91%,排行第3。

此外,重组甘精胰岛素注射液自2017年被纳入医保乙类目录,后续每年均被纳入医保目录。

TOP 2 重组门冬胰岛素

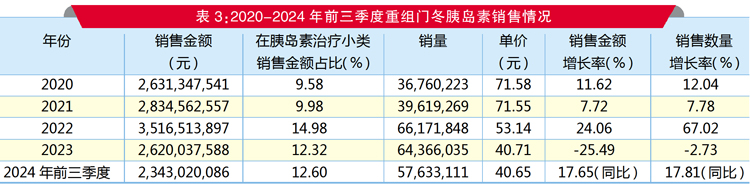

PDB数据显示,2024年前三季度,国内全渠道重组门冬胰岛素制剂销售额为23.43亿元。2020-2024年前三季度数据显示,销售金额呈先升后降的趋势。

销量回升反弹

具体而言,从2020-2022年,重组门冬胰岛素的销售金额分别提升了11.62%、7.72%和24.06%,而销量也分别增长了12.04%、7.78%和67.02%。尽管2023年销售金额经历了25.49%的下滑,销量也略有萎缩(2.73%),但2024年前三季度销售金额同比提升了17.65%,销量也同比增长了17.81%。

从平均单价来看,近5年的平均单价呈现下降的态势,从2020年的71.58元降至2024年前三季度的40.65元,降幅达43.21%。

从胰岛素治疗小类的销售金额占比来看,重组门冬胰岛素销售金额占比是总体上升的态势,2020-2023年销售金额占比分别为9.58%、9.98%、14.98%和12.32%。在2024年前三季度的销售金额占比为12.60%。从销量来看,近5年是持续增长的态势。

进口品牌领跑

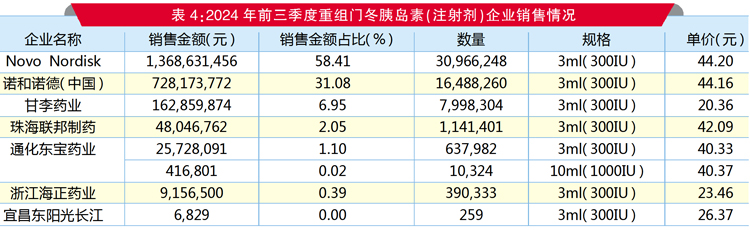

从企业的销售来看,在2024年前三季度,重组门冬胰岛素制剂国内上市的有7家8个剂型规格。原研诺和诺德(含国内子公司)两个相同剂型规格在国内全渠道销售金额占比为89.49%,稳居第1。甘李药业一个剂型规格在国内全渠道销售金额占比为6.95%,排名第2。珠海联邦制药一个剂型规格在国内全渠道销售金额占比为2.05%,排名第3。此外,重组门冬胰岛素注射液自2017年被纳入医保乙类目录以来,后也都纳入2019版和后续每年的医保乙类目录。

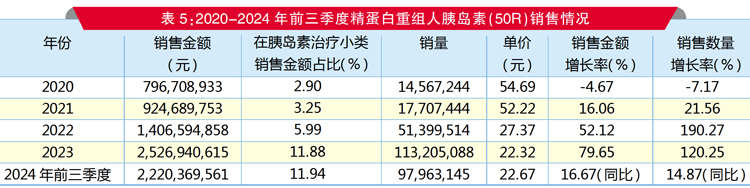

TOP 3 精蛋白重组人胰岛素(50R)

PDB数据显示,2024年前三季度,国内全渠道精蛋白重组人胰岛素(50R)制剂销售额为22.20亿元。2020-2024年前三季度数据显示,销售金额呈稳定增长的趋势。

销售初降后升

具体来看,2020年销售金额下降了4.67%,而销量也下降了7.17%。2021-2023年销售金额分别提升了16.06%、52.12%和79.65%,而销量也分别增长了21.56%、1.90倍和1.20倍。2024年前三季度销售金额同比上升了16.67%,而销量也同比增长了14.87%。

从平均单价可以看出,近5年的单价呈下降态势。2020年单价为54.69元,2022年降至27.37元,2023年为22.32元,2024年前三季度的平均单价为22.67元,相比2020年降幅为58.55%。

从在胰岛素治疗小类销售金额的占比来看,精蛋白重组人胰岛素(50R)销售金额占比是较大提升的态势,2020-2023年销售金额占比分别为2.90%、3.25%、5.99%和11.88%,在2024年前三季度的销售金额占比为11.94%。从销量来看,近5年也是快速增长的态势。

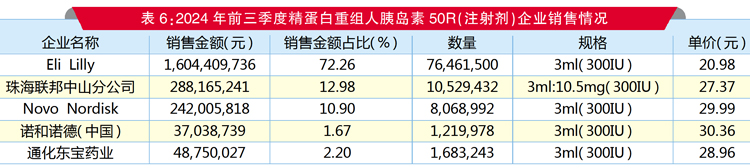

拼抢原研份额

从企业的销售来看,在2024年前三季度,精蛋白重组人胰岛素(50R)制剂国内上市的有5家5个剂型规格。礼来一个相同剂型规格在国内全渠道销售金额占比为72.26%,位居第1,占主要份额。珠海联邦中山分公司一个剂型规格在国内全渠道销售金额占比为12.98%,排名第2。诺和诺德(含国内子公司)两个相同剂型规格在国内全渠道销售金额占比为12.57%,排名第3。精蛋白重组人胰岛素(50R)注射液自2017年被纳入医保乙类目录,后续每年均被纳入医保目录。

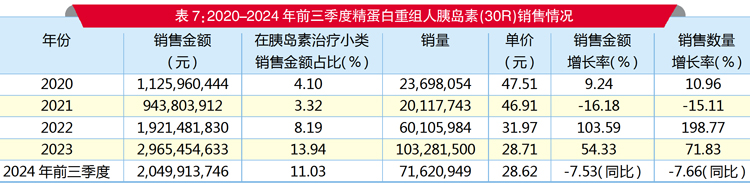

TOP 4 精蛋白重组人胰岛素(30R)

PDB数据显示,2024年前三季度,国内全渠道精蛋白重组人胰岛素(30R)制剂销售额达到了20.50亿元,呈现出总体增长的态势。

单价逐年下行

近5年数据显示,销售金额呈总体增长的趋势。2020年销售金额上升了9.24%,而销量也增长了10.96%。2021年销售金额下降了16.18%,而销量萎缩了15.11%。2022年和2023年销售金额分别提升了1.04倍和54.33%,而销量也分别增长了1.99倍和71.83%。2024年前三季度销售金额同比下降了7.53%,而销量也同比下降了7.66%。

从平均单价可看出,近5年的单价呈稳定下降的态势。2020年单价47.51元,2022年降至31.97元,2023年为28.71元,2024年前三季度的平均单价稳定在28.62元,相比2020年降幅为39.76%。

从胰岛素治疗小类的销售金额占比来看,精蛋白重组人胰岛素(30R)的市场份额呈现出提升的态势。2020-2023年销售金额占比分别为4.10%、3.32%、8.19%和13.94%,在2024年前三季度的销售金额占比为11.03%。从销量来看,近5年是先升后降的态势。

企业竞争激烈

从企业的销售来看,在2024年前三季度,精蛋白重组人胰岛素(30R)制剂国内上市的有9家11个剂型规格。诺和诺德(含国内子公司)三个剂型规格在国内全渠道销售金额占比为37.06%,位居第1。礼来(含国内子公司)两个相同剂型规格在国内全渠道销售金额占比为25.09%,排名第2。通化东宝药业两个剂型规格在国内全渠道销售金额占比为17.10%,排名第3。

此外,精蛋白重组人胰岛素(30R)注射液自2017年被纳入医保乙类目录,后续每年均被纳入医保目录。

★★★ 小结 ★★★

随着糖尿病患者年轻化趋势明显,国民健康需求及支付能力逐步提高,糖尿病用药市场的规模还将扩大。2024年4月,国家启动胰岛素集采接续采购,中选价格稳中有降,在首轮集采降价基础上又降低了3.8个百分点,采购周期为中选执行日起至2027年底。续采的落地实施,将会对各企业的销售和各品种的排名稍有变化。

2024年前三季度,在胰岛素治疗小类中,外资品牌的销售金额占比为73.25%,而销量占比为67.65%。而在2020年,外资品牌的销售金额占比和销量占比分别为80.03%和76.56%。2024年前三季度相比2020年显示了外资品牌的销售金额占比和销量占比都有下降,表明了本地药企在国内市场上逐步崛起,平均价格也与外资企业接近,随着续采的实施,预计本地药企的销售占比还将会上升。

此内容为《医药经济报》融媒体平台原创。未经《医药经济报》授权,不得以任何方式加以使用, 包括转载、摘编、复制或建立镜像。如需获得授权请事前主动联系:020-37886610或020-37886753;yyjjb@21cn.com。