2025药店圈生态大裂变

发布时间:2025-03-17 10:27:49作者:耿鸿武来源:医药经济报

头部企业主导健康服务生态、中小药店聚焦社区便利刚需

2025年,国家层面把行业高质量发展作为目标,零售市场必将会出现新变化。

2024年,零售行业“冰火两重天”,头部连锁药店继续扩张,中小药店则陷入关停潮,这一分化趋势在国家医保飞行检查(以下简称“飞检”)全面覆盖药店后尤为凸显。根据国家医保局数据,2024年全国已有逾千家药店因违规被解除医保协议。优胜劣汰、适者生存是政策监管、市场竞争、资源禀赋等多重因素共同作用的结果。

合规加速洗牌

2024年,国家多部门联合对药品零售行业进行监管。经营许可与资质管理升级,《药品经营和使用质量监督管理办法》要求连锁企业建立统一的质量管理体系,覆盖采购、配送、门店管理全流程;国家医保局推行“码上严监管”政策,要求药店通过药品追溯码实现从生产到销售的全流程监控,重点打击假劣药流通和非法渠道购药行为,药品流通与质量追溯强化,全链条追溯系统建立;国家医保局“飞检”将零售药店纳入检查范围,增加抽查城市范围,首次开展“回头看”,联合整治查处违法违规使用医保基金的行为,如虚假购药、串换药品、虚假处方、盗刷医保卡、医保回流药倒卖等;严查无处方销售处方药、执业药师“挂证”等问题,推动“互联网+药品零售”规范化,线上平台须对接医院电子处方系统,确保处方审核、调配、配送可追溯。

当前,监管政策的核心逻辑是“全链条合规+精准风险防控”,通过许可证换发、追溯系统、医保控费等“组合拳”,倒逼行业从粗放扩张转向精细化运营。强监管环境下,合规能力成为生存门槛。头部连锁凭借资金和技术优势,可快速适配监管要求;中小药店因缺乏信息化系统和专业团队,难以应对高频次数据核查与飞检复查。此外,电子处方流转、进销存数据实时上传等规定,要求药店投入数十万元升级管理系统,这对利润微薄的中小药店挑战较大,部分药店选择退出或被并购。

竞争压缩利润

政策监管的刚性约束与市场内卷的软性压力共同推动行业洗牌。当前,头部企业通过规模化采购压低药品价格,中小药店价格优势不大,内卷化竞争已从区域蔓延至全国,“价格战”成为药店争夺市场份额的核心手段。

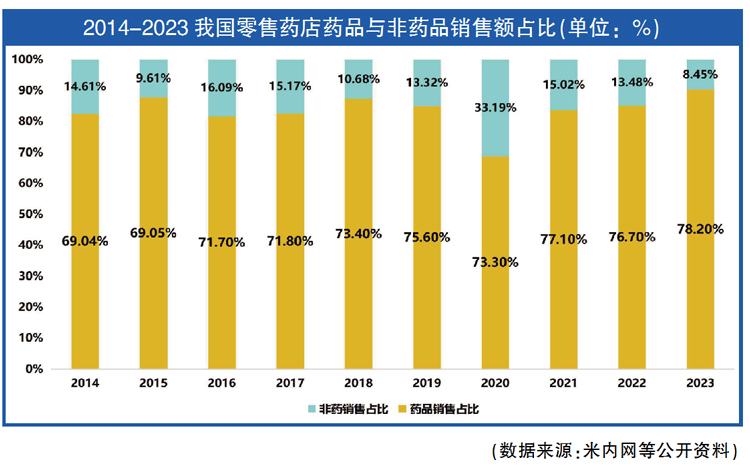

究其原因,市场饱和与同质化是“价格战”最重要的驱动因素。随着药店数量持续增加,店均服务人数大幅下降,流量减少意味着销售额下降;电商平台与O2O渠道透明化比价,加剧了消费者对低价药品的依赖,服务价值在药店系统和消费者心中尚未建立;集采品种扩围、仿制药价格跳水,倒逼药店以低价维持流量;非药类产品销售在很多地区受限,销售额占比逐年下降(如图)。

服务分化客流

药品零售行业的服务能力成为推动市场格局重构的核心变量,头部企业通过多元化服务构建竞争壁垒,从简单的品类扩张转向“场景融合+专业服务+数字化”的多元服务综合模式,精准定位目标客群需求,如母婴、慢病患者、养生群体;整合供应链资源,降低成本,如邮政网点、中医药产业链;强化合规性与专业形象,如药师服务、质量管控。

服务分化导致头部企业与中小药店的客流结构发生变化,一是客群黏性差距扩大,头部企业的慢病会员复购率增加,中小药店依赖随机购药,会员复购率不足;二是流量入口性质转变,药品销售逐渐成为“引流工具”,健康管理服务(如检测、康复指导)成为利润增长点。头部企业通过服务溢价提升毛利率,中小药店则陷入“低价促销-利润下滑-服务缩减”的恶性循环 ;三是政策加速资源倾斜,“门诊共济”“双通道”等政策要求药店具备专业化服务能力,头部企业凭借资质优势抢占医保流量。

中小药店受限于资源和能力,难以突破基础药品销售模式,仍停留在卖药基础功能,难以满足消费者的升级需求。服务模式单一导致客群流失加速。未来,这种分化将进一步加剧行业集中度,形成“头部企业主导健康服务生态、中小药店聚焦社区便利刚需”的二元格局。

资源助推扩张

在政策监管趋严与市场竞争加剧的双重压力下,药店行业的资源禀赋差异成为两极分化的核心推手。头部连锁凭借供应链与资本优势实现逆势扩张:一方面,其规模化采购能力可压低上游药品成本,并通过智能物流与库存系统提升周转效率,在医保比价政策下仍能维持毛利率;另一方面,头部企业通过上市融资、并购整合,快速布局“双通道”等政策红利赛道。

反观中小药店,因缺乏议价能力导致采购成本高企,叠加追溯码系统建设、药师团队培养等合规投入,陷入关停并转困局。这种资源壁垒的悬殊,将加速提升行业集中度。

此内容为《医药经济报》融媒体平台原创。未经《医药经济报》授权,不得以任何方式加以使用, 包括转载、摘编、复制或建立镜像。如需获得授权请事前主动联系:020-37886610或020-37886753;yyjjb@21cn.com。