肌松药国产品牌坚实有力

发布时间:2025-03-11 15:21:27作者:张建忠来源:医药经济报

肌松药是一类能够阻断神经肌肉接头传递的药物,主要用于临床麻醉和重症监护,以辅助手术操作或治疗过程中的肌肉松弛,是手术中必不可少的药物。按类别分,肌松药可以细分为非去极化肌松药、去极化肌松药和双相类肌松药等。

根据PDB数据库关于麻醉药及其辅助用药治疗分类,有一个肌松药治疗小类,2024年上半年有13个治疗药物。其中,苯磺顺阿曲库铵、罗库溴铵、乙哌立松和美索巴莫是2024年上半年国内全渠道(样本医院端和样本药店终端的放大数据,下同)销售排名前四位的药物。

苯磺顺阿曲库铵先抑后扬

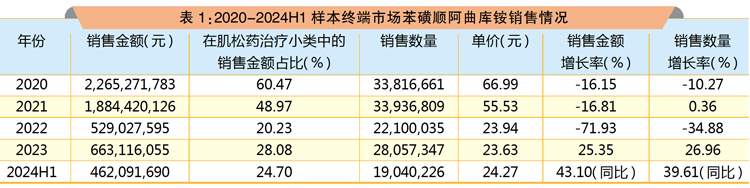

PDB数据显示,2024年上半年,苯磺顺阿曲库铵制剂销售额为4.62亿元。2020-2024年上半年期间,销售金额呈先降后升的趋势。

销量逆势增长

具体来看,2020年销售金额下降了16.15%,销量也下降了10.27%。2021年销售金额下降了16.81%,销量微升了0.36%。2022年销售金额下降了71.93%,销量也萎缩了34.88%。2023年销售金额提升了25.35%,销量也增长了26.96%。到了2024年上半年,销售金额和销量均上涨,分别同比增长了43.10%和39.61%。

从平均单价可以看出,近5年的单价呈下降的态势。2020年单价为66.99元,2022年大幅降至23.94元,2023年为23.63元,2024年上半年的平均单价回升至24.27元,相比2020年降幅为63.77%。

在肌松药治疗小类用药市场中,苯磺顺阿曲库铵的销售金额占比是下降的态势,2020-2023年的销售金额占比分别为60.47%、48.97%、20.23%和28.08%,2024年上半年的销售金额占比为24.70%,除2022年外,其余几年均排在第一位。从销量来看,近5年是先降后升的态势。

三企业鼎足而立

苯磺顺阿曲库铵注射液和粉针剂被纳入2017版、2019版和后续每年的医保乙类目录。

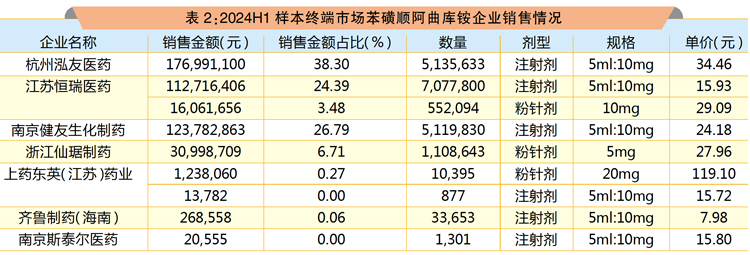

市场竞争方面,2024年上半年共有7家企业在样本终端市场销售苯磺顺阿曲库铵制剂,涉及9个剂型规格。杭州泓友医药以38.30%(1个剂型规格)的销售金额占比排第一。江苏恒瑞医药紧随其后,2个剂型规格的销售金额占比为27.87%。南京健友生化制药排第三,1个剂型规格的销售金额占比为26.79%。

罗库溴铵螺旋式增长

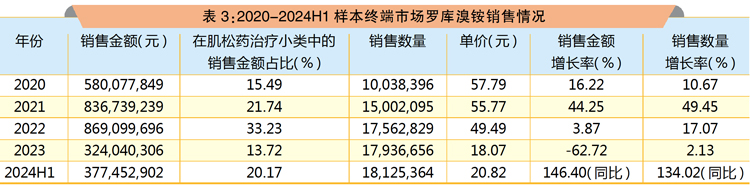

PDB数据显示,2024年上半年罗库溴铵制剂销售额为3.77亿元。2020-2024年上半年期间,销售金额呈先升后降的趋势。

销量稳步攀升

具体来看,2020-2022年,销售金额分别提升了16.22%、44.25%和3.87%,销量也分别增长了10.67%、49.45%和17.07%。2023年销售金额大幅下降了62.72%,销量增长了2.13%。2024年上半年销售金额同比提升了146.40%,销量也同比增长了134.02%。

从平均单价来看,近5年的单价呈下降的态势。2020年单价为57.79元,2022年降至49.49元,2023年更降至18.07元,2024年上半年的平均单价回升至20.82元,相比2020年降幅为63.97%。

在肌松药治疗小类用药市场中,罗库溴铵销售金额占比呈现先升后降的态势。2020-2023年的销售金额占比分别为15.49%、21.74%、33.23%和13.72%,2022年排在第一位;2024年上半年的销售金额占比为20.17%,排第二。从销量来看,近5年是持续增长的态势。

市场集中度低

罗库溴铵注射液被纳入2017版、2019版和后续每年的医保乙类目录。

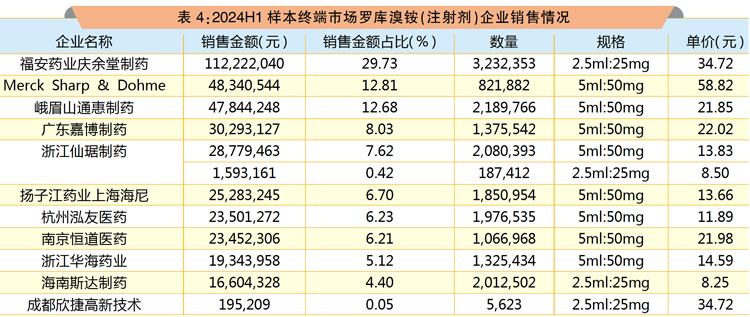

市场竞争方面,2024年上半年共有11家企业在样本终端市场销售罗库溴铵制剂,涉及12个剂型规格。福安药业庆余堂制药以29.73%(1个剂型规格)的销售金额占比排第一。原研默沙东排第二,1个剂型规格的销售金额占比为12.81%。峨眉山通惠制药不相上下,1个剂型规格的销售金额占比为12.68%。

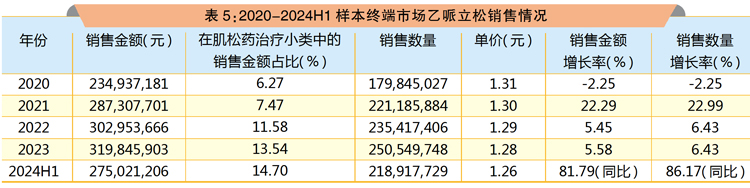

乙哌立松蒸蒸日上

PDB数据显示,2024年上半年乙哌立松制剂销售额为2.75亿元。2020-2024年上半年期间,销售金额呈稳定增长的趋势。

量价节节攀升

具体来看,2020年销售金额和销量均下降了2.25%。2021-2023年销售金额分别提升了22.29%、5.45%和5.58%,销量也分别增长了22.99%、6.43%和6.43%。2024年上半年,销售金额和销量大幅度上涨,分别同比增长了81.79%和86.17%。

从平均单价来看,近5年的单价呈稳定微降的态势。平均单价从2020年的1.31元微降至2024年上半年的1.26元,2024年上半年相比2020年降幅为3.82%。

在肌松药治疗小类用药市场中,乙哌立松销售金额占比是提升的态势。2020-2023年的销售金额占比分别为6.27%、7.47%、11.58%和13.54%,2024年上半年的销售金额占比为14.70%,排在第三位。从销量来看,近5年也是快速增长的态势。

勇追原研品牌

乙哌立松片剂被纳入2017版、2019版和后续每年的医保乙类目录。

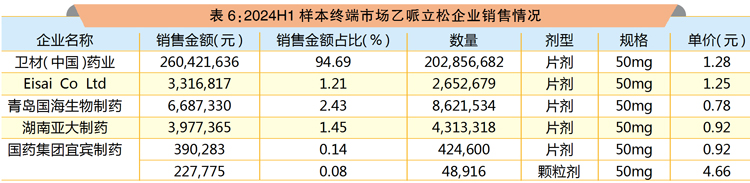

市场竞争方面,2024年上半年共有5家企业在样本终端市场销售乙哌立松制剂,涉及6个剂型规格。原研卫材(含合资)以95.90%(2个剂型规格)的销售金额占比遥遥领先,占绝对份额。青岛国海生物制药排第二,1个剂型规格的销售金额占比为2.43%。湖南亚大制药排第三,1个剂型规格销售金额占比为1.45%。

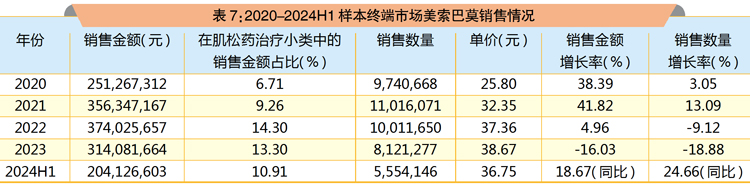

美索巴莫后生可畏

PDB数据显示,2024年上半年,美索巴莫制剂销售额为2.04亿元。2020-2024年上半年期间,销售金额呈总体增长的趋势。

单价扶摇直上

具体来看,2020年和2021年销售金额分别提升了38.39%和41.82%,销量也分别增长了3.05%和13.09%。2022年销售金额上升了4.96%,销量却萎缩了9.12%。2023年销售金额下降了16.03%,销量也下降了18.88%。2024年上半年,销售金额和销量均上升,分别同比增长了18.67%和24.66%。

从平均单价来看,近5年的单价呈稳定增长的态势。2020年单价为25.80元,2022年升至37.36元,2023年为38.67元,2024年上半年的平均单价微降至36.75元,相比2020年增幅为42.44%。

在肌松药治疗小类用药市场中,美索巴莫的销售金额占比是提升的态势。2020-2023年的销售金额占比分别为6.71%、9.26%、14.30%和13.30%,2024年上半年的销售金额占比为10.91%,排在第四位。从销量来看,近5年是先升后降的态势。

吴中独占鳌头

美索巴莫制剂未纳入国家医保目录。

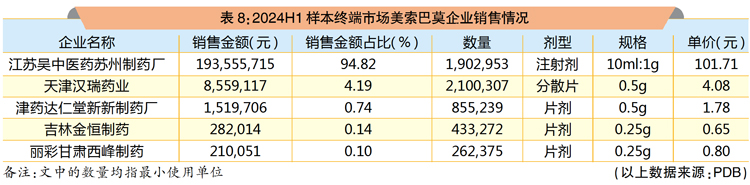

市场竞争方面,2024年上半年,共有5家企业在样本终端市场销售美索巴莫制剂,涉及5个剂型规格。江苏吴中医药苏州制药厂1个剂型规格以94.82%的销售金额占比排第一,占绝对份额。天津汉瑞药业排第二,1个剂型规格的销售金额占比为4.19%。津药达仁堂新新制药厂排第三,1个剂型规格销售金额占比为0.74%。

★★★ 小结 ★★★

随着人口老龄化的加剧以及医疗技术的进步,手术量显著增加,手术过程中需要使用肌松药来确保手术安全和成功,直接推动了肌松药市场需求和规模的扩大。

PDB数据显示,2024年上半年,在肌松药治疗小类中,外资品牌的销售金额占比为23.45%,销量占比为61.94%,而在2020年,这一比例分别为10.56%和49.79%,可见外资品牌的销售金额占比和销量占比均有提升。不过,外资品牌的销售金额占比小于销量占比,表明外资品牌所拥有剂型的平均价格反而低于本地药企的价格,也进一步说明在国内主要市场,外资品牌在销量上占优,而本地药企在销售金额上占主要份额。

此内容为《医药经济报》融媒体平台原创。未经《医药经济报》授权,不得以任何方式加以使用, 包括转载、摘编、复制或建立镜像。如需获得授权请事前主动联系:020-37886610或020-37886753;yyjjb@21cn.com。