止泻药国产品牌通畅上位

发布时间:2025-03-03 11:32:25作者:尚药来源:医药经济报

季节交替和饮食不当,常常会有腹泻发生。止泻药是一类用于治疗或缓解腹泻症状的药物,通过不同机制作用于肠道,以减少肠道的蠕动、增加肠道内容物的吸收、保护肠道黏膜或抑制肠道内有害菌群的生长,从而达到止泻的目的。临床上,止泻药广泛应用于各种原因引起的腹泻症状,如急性肠炎、慢性肠炎、消化不良、食物中毒等。

根据PDB数据库关于消化系统治疗的分类,有一个止泻药治疗小类,2024年上半年有9个治疗药物,其中,乳酸菌素、蒙脱石、乳酸菌复方和洛哌丁胺是国内全渠道(样本医院端和样本药店终端的放大数据,下同)销售排名前四位的药物。

乳酸菌素:争前恐后

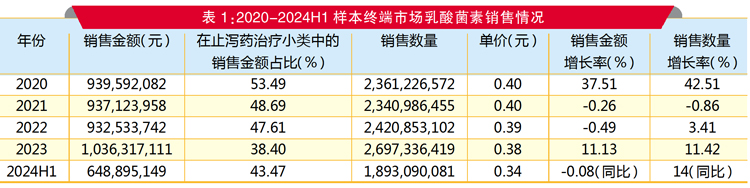

PDB数据显示,2024年上半年,国内全渠道乳酸菌素制剂销售额为6.49亿元。2020-2024年上半年期间,销售金额呈总体上升的趋势。

销量稳步增长

具体来看,2020年乳酸菌素销售金额提升了37.51%,销量也增长了42.51%。2021年销售金额和销量微降,分别下降了0.26%和0.86%。2022年销售金额下降了0.49%,销量增长了3.41%。2023年销售金额和销量上涨,分别提升了11.13%和11.42%。2024年上半年,销售金额同比微降0.08%,销量却同比增长了14%。

从平均单价来看,近5年的单价呈先稳后降的态势。2020年单价为0.40元,2022年微降至0.39元,2023年为0.38元,2024年上半年的平均单价在0.34元,相比2020年降幅为15%。

在止泻药治疗小类用药市场中,乳酸菌素销售金额占比呈现下降的态势,2020-2024上半年的销售金额占比分别为53.49%、48.69%、47.61%、38.40%和43.47%,除了2023年被蒙脱石反超外,其余几年均排在第一位。从销量来看,近5年是稳步增长的态势。

江中占绝对份额

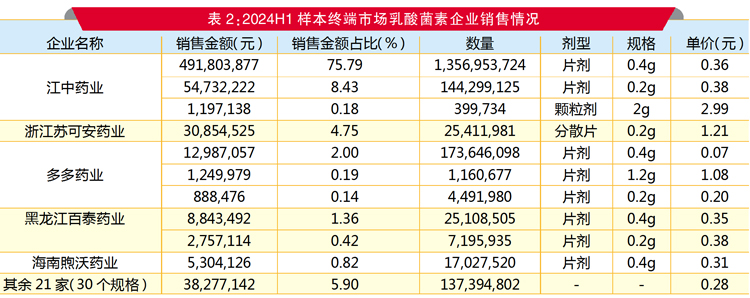

乳酸菌素制剂暂未纳入医保目录。市场竞争方面,2024年上半年共有26家企业在样本终端市场销售乳酸菌素制剂,涉及40个剂型规格。江中药业3个剂型规格以84.40%的销售金额占比遥遥领先,占主要份额;浙江苏可安药业排在第二位,销售金额占比为4.75%(1个剂型规格);多多药业3个剂型规格销售金额占比为2.33%,排在第三位。

蒙脱石:冲刺榜首

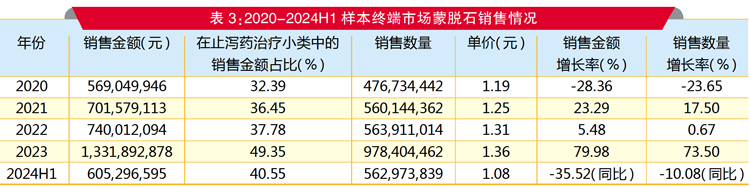

PDB数据显示,2024年上半年蒙脱石制剂销售额为6.05亿元。2020-2024年上半年期间,销售金额呈先升后降的趋势。

占比稳步爬升

具体来看,2020年销售金额和销量均下降,分别下降了28.36%和23.65%。2021-2023年销售金额分别提升了23.29%、5.48%和79.98%,销量也分别增长了17.50%、0.67%和73.50%。2024年上半年销售金额同比下降了35.52%,销量也同比萎缩了10.08%。

从平均单价来看,近5年的单价呈先升后降的态势。2020年单价为1.19元,2022年升至1.31元,2023年升至1.36元,2024年上半年的平均单价降至1.08元,相比2020年降幅为9.24%。

在止泻药治疗小类用药市场中,蒙脱石的销售金额占比呈现上升态势。2020-2023年的销售金额占比分别为32.39%、36.45%、37.78%和49.35%,2024年上半年的销售金额占比为40.55%,排名第二,2023年时反超乳酸菌素位列第一。从销量来看,近5年是总体增长的态势。

益普生领先

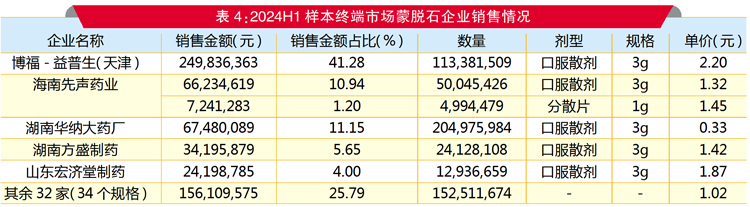

蒙脱石口服散剂陆续被纳入2017版、2019版和后续每年的医保甲类目录;蒙脱石混悬剂被纳入2017版、2019版和后续每年的医保乙类目录;蒙脱石颗粒剂被纳入2019版和后续每年的医保乙类目录。

市场竞争方面,2024年上半年共有37家企业在样本终端市场销售蒙脱石制剂,涉及40个剂型规格。博福-益普生(天津)以41.28%的销售金额占比排在第一位;海南先声药业2个剂型规格的销售金额占比为12.14%,排在第二位;湖南华纳大药厂排在第三位,销售金额占比为11.15%(1个剂型规格)。

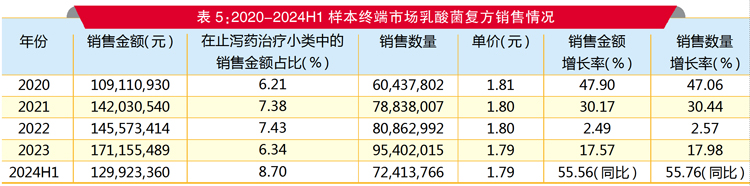

乳酸菌复方:独领风骚

PDB数据显示,2024年上半年乳酸菌复方制剂销售额为1.30亿元。2020-2024上半年期间,销售金额呈稳定增长的趋势。

销量快速增长

具体来看,2020-2023年销售金额分别提升了47.90%、30.17%、2.49%和17.57%,销量也分别增长了47.06%、30.44%、2.57%和17.98%。2024年上半年,销售金额同比上升了55.56%,销量同比增长55.76%。

从平均单价来看,近5年的单价呈稳定微降的态势。2020年单价为1.81元,2022年微降至1.80元,2023年为1.79元,2024年上半年的平均单价为1.79元,相比2020年降幅为1.11%。

在止泻药治疗小类用药市场中,乳酸菌复方的销售金额占比是提升的态势。2020-2023年的销售金额占比分别为6.21%、7.38%、7.43%和6.34%,2024年上半年的销售金额占比为8.70%,排在第三位。从销量来看,近5年也是快速增长的态势。

国产独占鳌头

乳酸菌复方胶囊被纳入2017版、2019版和后续每年的医保乙类目录。

市场竞争方面,近几年样本终端市场只有江苏美通制药一家上市乳酸菌复方制剂,一个剂型规格为肠溶胶囊0.33g。

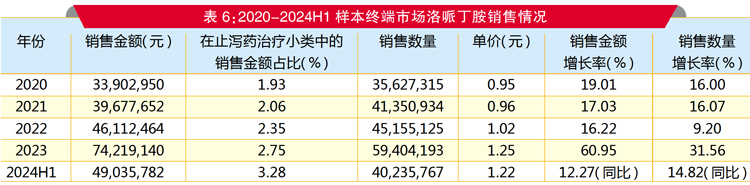

洛哌丁胺:绝地反击

PDB数据显示,2024年上半年,洛哌丁胺制剂销售额为0.49亿元。2020-2024上半年期间,销售金额呈稳步增长的趋势。

单价稳定

具体来看,2020-2023年的销售金额分别提升了19.01%、17.03%、16.22%和60.95%,销量也分别增长了16%、16.07%、9.20%和31.56%。2024年上半年销售金额同比上升了12.27%,销量也同比增长了14.82%。

从平均单价来看,近5年的单价呈稳定略升的态势。2020年单价为0.95元,2022年升至1.02元,2023年为1.25元,2024年上半年的平均单价保持在1.22元,相比2020年增幅为28.42%。

在止泻药治疗小类用药市场中,洛哌丁胺的销售金额占比是微升的态势。2020-2023年的销售金额占比分别为1.93%、2.06%、2.35%和2.75%,2024年上半年的销售金额占比为3.28%,排在第四位。从销量来看,近5年是增长的态势。

拼抢原研份额

洛哌丁胺胶囊剂和颗粒剂被纳入2017版医保乙类目录,后洛哌丁胺胶囊剂被提档纳入2019版和后续每年的医保甲类目录,洛哌丁胺颗粒剂则纳入2019版和后续每年的医保乙类目录。

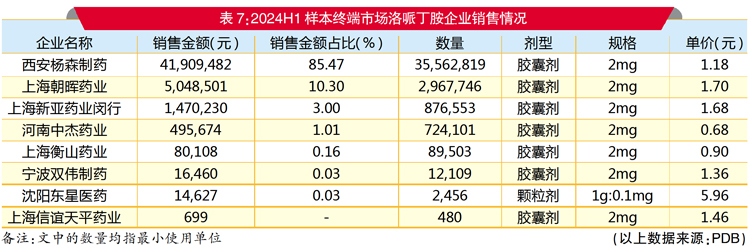

市场竞争方面,2024年上半年共有8家企业在样本终端市场销售洛哌丁胺制剂,涉及8个剂型规格。原研西安杨森制药1个剂型规格的销售金额占比为85.47%,占主要份额。上海朝晖药业排第二,1个剂型规格的销售金额占比为10.30%。上海新亚药业闵行排第三,1个剂型规格销售金额占比为3%。

★★★ 小结 ★★★

随着生活水平提高,人们的饮食结构发生变化,高脂肪、高纤维素食物的摄入增加,导致腹泻症状的发生率上升,消费者对止泻药的需求也同步提升。

PDB数据显示,2024年上半年,在止泻药治疗小类中,外资品牌的销售金额占比为19.98%,销量占比为5.49%,而在2020年,这一比例分别为15.34%和5.12%,说明外资品牌的销售金额占比提升,销量占比也稍有增加。显示外资品牌所拥有剂型的平均价格大于本地药企的价格,但本地药企品牌近几年已经牢牢占据了国内主要市场。

此内容为《医药经济报》融媒体平台原创。未经《医药经济报》授权,不得以任何方式加以使用, 包括转载、摘编、复制或建立镜像。如需获得授权请事前主动联系:020-37886610或020-37886753;yyjjb@21cn.com。