2025医药进出口贸易新动向

发布时间:2025-02-24 10:42:08作者:于盟(中国医药保健品进出口商会)来源:医药经济报

在经历了出口额连续两年下降后,2024年我国医药出口企稳回升,恢复正增长,出口结构持续优化,进口额小幅下降,保持稳定态势。中国医药保健品进出口商会(下称“医保商会”)最新数据显示,2024年全年,我国医药产品进出口额为1993.8亿美元,同比增长2.1%。其中,出口1079.6亿美元,同比增长5.9%,进口额914.1亿美元,同比下降2%,贸易顺差165.5亿美元。

2024年医药进出口呈现哪些特征,今年有哪些趋势、面临哪些挑战和机遇,本文做以下深度解析。

2024下半年出口增速加快

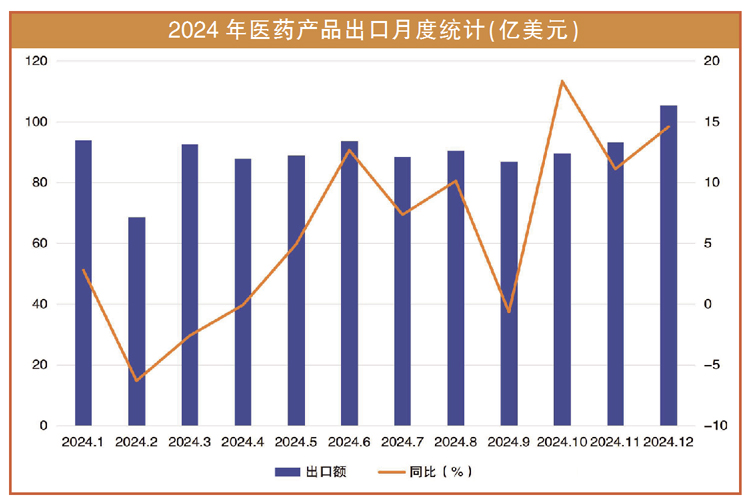

随着海外客商积压库存的逐步消化,2024年以来医药出口不断恢复向好,当年1月即实现出口额2.8%的正增长,10月同比增幅达到18.3%,为该年度最高。分季度来看,二季度起出口增长转负为正,下半年增速更快,四季度同比增幅达14.6%。

从出口量价看,2024年医药产品出口量增长12.7%,出口单价则下降6.1%。几大类主要出口产品价格均有不同程度的下滑:原料药出口量增长19.4%,单价下跌12%;医院诊断与治疗类出口量增长14.3%,单价下跌6.9%;保健康复用品出口量增长18.6%,单价下跌12%;西药制剂出口量增长16.9%,单价下跌5.8%;医用敷料出口量增长15.3%,单价下跌12.6%。总体呈现“量增价减、以价换量”的态势,出口额增长的恢复更多来自出口量的增长贡献,体现出海外市场需求虽然回暖,但国际市场竞争更趋激烈。尤其是上半年价格降幅更为严重,下半年部分产品价格触底反弹,降幅不断收窄。如原料药出口价格三季度起降幅明显缩小,下半年出口价格平均降幅在4.4%左右。

产品方面,按照出口额计算,西药类占比50%,医疗器械类占比45.1%,中药类占比4.9%,西药原料、医院诊断与治疗类、保健康复用品、一次性耗材、西药制剂为前五大类出口商品,五类商品合计出口占比85.6%,比例进一步提升。

中药类 总出口额52.8亿美元,同比下降3.3%。其中,植物提取物出口占比56.9%,出口额30.1亿美元,同比下降7.7%,出口量增长21.3%,单价下跌23.9%;中药材及饮品出口占比22.7%,出口额下降9.1%,价格较为平稳,出口量有所下降;中成药、保健品出口额分别增长16.9%、21%,主要由价格上涨所带动,两者出口单价分别增长11.6%、25.4%。

西药类 总出口额539.6亿美元,同比增长5.7%。其中,原料药出口429.9亿美元,同比增长5.1%,出口量1491.2万吨,同比增长19.4%。原料药全球供需关系逐渐改善,出口回暖,同时依然存在量增价减、以价换量问题。原料药全年出口单价下降12%,大宗产品如抗生素类、激素类、氨基酸及其衍生物类、其他抗感染类价格均有不同程度下跌,维生素类出口量价齐升,出口额大幅增长25.4%。西药制剂出口69.5亿美元,同比增长10%,激素类、维生素类、青霉素类、头孢菌素类、其他抗感染类药品出口额均有所增长。其中激素类药品出口14.1亿美元,大幅增长34.5%。生化药出口40.2亿美元,同比增长4.6%,其中占比最高的肝素及其盐出口6.3亿美元,同比大幅下降31.7%,出口量增长24.8%,单价下降45.3%,价格处于历史低位区间,触底反弹空间较大;人用疫苗恢复增长,出口2.1亿美元,同比增长4.9%。

医疗器械类 总出口额487.5亿美元,同比增长7.3%。医院诊断与治疗类出口222.6亿美元,占比45.7%,同比增长6.9%,其中诊断检测试剂表现优异,增长13.7%;一次性耗材出口105.2亿美元,同比增长13.9%,出口量增长9.9%,单价增长3.6%,实现量价齐升;保健康复用品出口98.3亿美元,增长4.3%,单价下降12%,主要因占比48%的按摩器具单价下降3.4%;医用敷料出口额微增0.8%,国际市场需求恢复,同时在激烈竞争下单价下降12.6%。

进口保持平稳发展

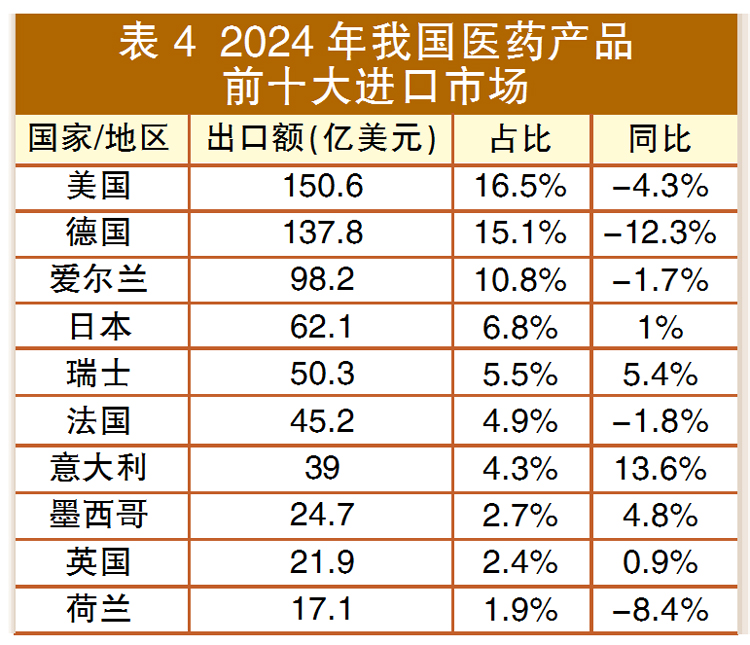

2024年医药产品进口保持相对平稳,同比微降2%。中药类进口额31亿美元,同比增长7.4%,占比3.4%;西药类进口525亿美元,同比下降0.6%,占比57.4%;医疗器械类进口358亿美元,同比下降4.7%,占比39.2%。医院诊断与治疗类、西药制剂、生化药、原料药、一次性耗材为前五大进口产品,五类产品合计占比93%。西药制剂、医院诊断与治疗类进口额下降幅度相对较大,分别为7%、6.1%,西药原料药、保健康复用品、生化药进口额分别增长7.9%、6.2%、3.3%。

长期以来,我国中高端医疗设备市场被跨国企业占据,随着国产品牌研发创新的不断突破和品牌影响力的逐步提升,以及集采政策的不断推进,部分医疗器械国产替代进程不断加速。数据显示,2024年1-11月,医疗设备国产化率已达约43%。与之相对应,医疗器械进口额近三年连续下滑,2022、2023、2024年进口额分别下降9.1%、0.8%、4.7%, 进入较长期的下行周期。未来,我国医疗器械进口仍将以检测试剂、高值耗材、高端医学装备及其关键零部件等为主。

药品进口方面,高端原料药、生物制品的进口保持稳定增长,主要缘于国内创新药产业的蓬勃发展和国家促进外商投资相关政策逐步落地,以及跨国企业为深耕中国市场从欧美地区进口生产原研制剂所需的原料药;同时,随着集采的推进,跨国企业陆续将已在我国境内上市的境外生产药品转移至境内生产,西药制剂进口额有所下降;为丰富我国中药材来源,2024年政府层面出台一系列规范中药材进口政策,将促进紧缺中药材的进口。

贸易伙伴合作稳中有进

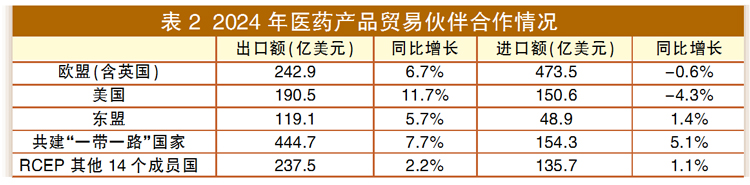

2024年,我国医药产品前三大贸易伙伴不变,分别为欧盟(含英国)、美国、东盟,贸易总额分别为716.4亿、341亿、168亿美元,分别同比增长1.8%、4.1%、4.2%,三者合计占比61.5%。与共建“一带一路”国家贸易总额599亿美元,同比增长6.9%,占比28.2%,增长1个百分点。与RCEP其他14个成员国贸易额373.2亿美元,同比增长1.8%。

趋势展望<<<

出海势头正劲

2024年,世界经济持续复苏,贸易需求总体上升,海外大客户库存也已回落至正常水平。在此背景下,我国医药产品出口传统市场、新兴市场均取得优异成绩。

1.全球市场“多点开花”

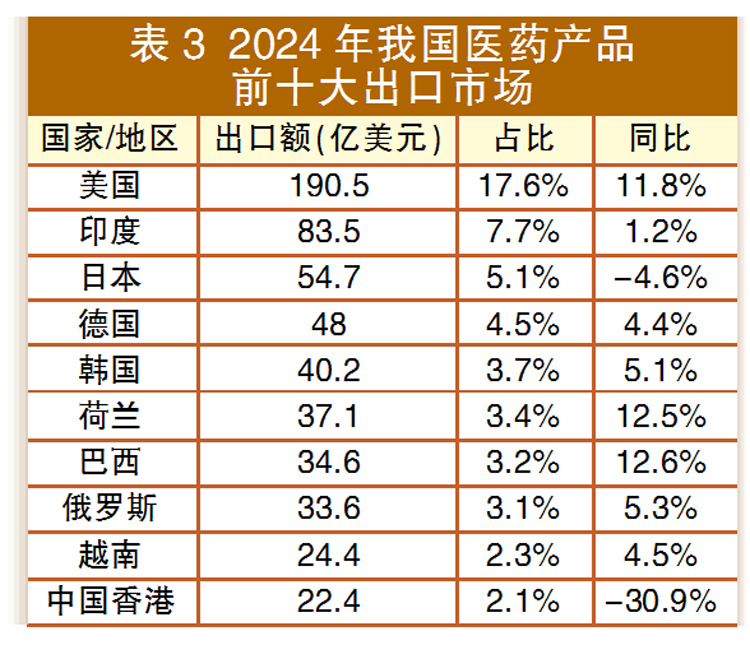

对欧盟(含英国)出口额同比增长6.7%,其中,中药类、医疗器械类出口额增长均超两位数,分别为18.2%、12.1%;对美国出口增长亮眼,出口额增幅为11.8%,中药类对美出口大幅增长32.7%,西药类、医疗器械类分别增长13.8%、9.4%;对东盟、拉丁美洲、非洲等新兴市场出口额均稳步增长,同比分别增长5.7%、11.4%、10.9%,其中西药类产品对东盟出口增长11.4%,西药类、医疗器械类对拉美出口分别增长10.4%、14.6%,中药类、西药类对非洲出口分别增长19.9%、16.6%。

2.优势产品地位不变

多年来,大宗原料药、中小医疗器械是我国医药出口的主力产品,2024年,原料药占医药产品出口额比例仍约40%,医用敷料、一次性耗材、保健康复用品等医疗器械类产品占比也相对稳定,奠定了我国医药外贸稳定发展的基础。

近年来,我国医药企业生产、研发、注册、品牌影响力不断提升,越来越多的中高端产品进入国际市场,尤其是发达国家市场。2024年西药制剂出口额同比增长10%,多个高端制剂在欧美市场获批,如普利制药2024年获得14张FDA ANDA批文,齐鲁制药27个制剂出口美国,近半数销量位居当地市场首位,16个制剂出口欧洲。高端医疗器械出口占比不断增加,出口产品逐渐由医用敷料、低值耗材为主向技术含量较高的高值耗材、诊断与治疗产品倾斜。数据显示,2024年西药制剂、一次性耗材、诊断设备等产品出口增长较快,出口额同比增幅分别达到10%、13.9%、6.9%,三类产品出口额同比净增36亿美元,占医药产品出口总体增量的60%,成为拉动我国医药出口增长的新动能。

3.“出海”取得积极进展

2024年,多款国产生物类似药“出海”取得积极进展。2024年1月,齐鲁制药雷珠单抗获欧洲药品管理局批准上市,仅半月收到首张欧盟订单,2月又在英国获批上市;4月复宏汉霖曲妥珠单抗在美获批。除欧美市场外,多家企业也在“一带一路”沿线国家积极布局,通过注册上市、授权许可等多种方式开拓新兴市场。目前,我国已成为生物类似物管线最多的国家,海外生物类似药市场前景广阔。

随着国内药企着力加大研发投入,中国企业在双抗、 ADC等具备全球竞争力的优势领域兴起“出海”热潮。同时,已在海外上市的创新药销售额不断创新高,百济神州泽布替尼2024年前三季度的全球销售额18.16亿美元,全年销售额或突破20亿美元,传奇生物西达基奥仑赛2024年全球销售额达9.63亿美元,和黄医药呋喹替尼2024年海外销售额达2.82 亿美元。

挑战与机遇并存

2025年,全球医药产业链、供应链格局正处于重塑阶段,不少国家和地区逐渐重视本土化生产和供应链多元化。如美国鼓励制药企业将部分生产环节带回国内;欧洲也在推动本地化生产,以减少对外部供应链的依赖;印度生产挂钩激励计划(PLI)已实施近5年,促进关键原料药、药物中间体和原料药产品在国内生产并给予支持,在此计划刺激下,2024年印度企业重启了青霉素工业盐的试生产。

此外,今年2月1日,美国宣布对我国有关产品加征10%关税。美国作为我国医药产品最大出口国,占比达18%,占比较高的出口产品,如医院诊断与治疗类、保健康复用品、一次性耗材等医疗器械及西药原料药出口美国将面临挑战。2024年9月,美国已经对部分医疗器械产品(注射器及针头、口罩、医用手套)加征关税,相关产品的美国市场份额缩小。

尽管挑战与困难重重,但我国医药产业的发展韧性犹在。根据全球贸易数据分析,中国医药产品在全球市场的占有率未发生明显变化,在全球产业链中的地位基本没有改变。同时,企业及政策层面都在采取相应措施积极应对挑战。

例如,不少企业梳理自身核心竞争力和发展战略,不断推进产品和市场的多元化,从单纯的贸易往来转向参股、并购海外企业,设立海外办事处、子公司、建厂等多种方式,加强客户关系和产业链合作紧密度,规避贸易风险。同时,在稳定传统市场的同时,积极开拓新兴市场。近年来,“一带一路”沿线国家对我国医药产品的接受程度、需求量逐年提升,我国医药产品对“一带一路”市场出口额占比继续提高,2024年较2023年提高4个百分点,达到41.4%的历史高点。

政策方面,支持医药出口、国际化稳步发展的相关政策不断出台。2024年11月,商务部发布《关于促进外贸稳定增长的若干政策措施》,提出扩大出口信用保险承保规模和覆盖面、加大对外贸企业的融资支持力度、优化跨境贸易结算等多项举措,进一步促进外贸稳定增长;12月召开的中央经济工作会议明确,“扩大高水平对外开放,稳外贸、稳外资”;今年1月,国务院办公厅印发了《关于全面深化药品医疗器械监管改革促进医药产业高质量发展的意见》,支持医药产业扩大对外开放合作,提出深入推进国际通用监管规则转化实施,探索生物制品分段生产模式,优化药品医疗器械进口审批,支持药品医疗器械出口贸易。

相关政策协同发力,将为2025年医药外贸高质量发展提供动力,推动行业发展行稳致远。

此内容为《医药经济报》融媒体平台原创。未经《医药经济报》授权,不得以任何方式加以使用, 包括转载、摘编、复制或建立镜像。如需获得授权请事前主动联系:020-37886610或020-37886753;yyjjb@21cn.com。