国产呼吸机彰显韧性

发布时间:2025-01-24 17:02:28作者:孟令成 陈佳怡来源:医药经济报

呼吸机作为一种能够替代或辅助人体自主呼吸功能的医疗设备,广泛用于各种原因所致的呼吸衰竭、大型手术麻醉过程中的呼吸管理、呼吸支持治疗和急救复苏中。根据使用场景可分为医用呼吸机、家用呼吸机。根据与患者的连接方式可分为有创呼吸机、无创呼吸机。

2024年,国内呼吸机(不含家用)市场格局生变,发展尽显韧性:虽然上半年市场规模同比增速为负,但努力前行的步伐未停歇,在第三季度迎来正增长。与此同时,龙头企业韧劲十足,表现稳定,市场集中度进一步提升。

国产龙头韧性凸显

尽管与2023年相比,2024年国内呼吸机销售额整体同比下降逾50%,但年内表现逐步向好(见图1)。2024年第一季度,其销售额同比降幅为89%,但之后稳步上扬,到第三季度,同比与环比增速转正,且市场环比增长突破80%,同比增速也居全年最高。第四季度前两个月表现优于去年同期,预计第四季度同比增长5%,环比增长23%。

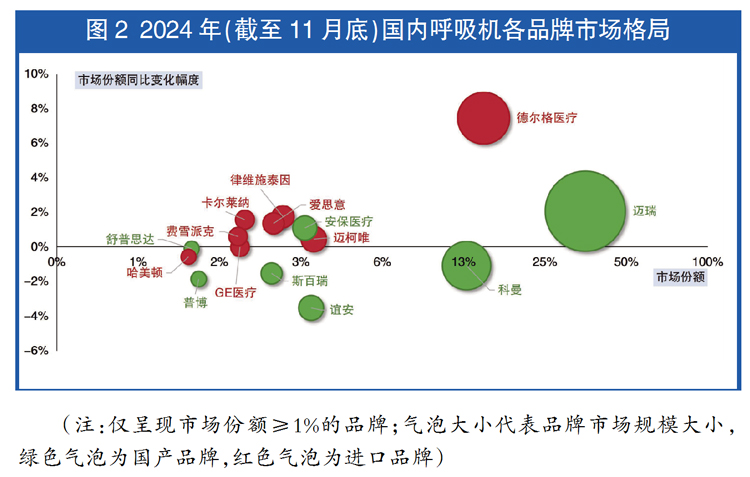

国产化方面,2024年前三季度,国内呼吸机市场国产化率达64.31%,与2023年同期的75.54%相比,减少11.23%。不过,从品牌市场格局来看(见图2),国产品牌迈瑞医疗在2024年1-11月市场份额蝉联第一,进口品牌德尔格医疗跻身第二。

2024年1-11月,迈瑞、德尔格与科曼市场份额位居前三甲。前二品牌市场份额明显增加,迈瑞同比增加2.06%,德尔格医疗增加7.44%。但需要指出的是,位于二线梯队的国产企业面临的竞争压力加大:前五品牌中,国产品牌科曼、谊安市场份额均有所减少,进口品牌迈柯唯略有增加。

政策扶持市场扩容

相关政策逐步落地,有望进一步加快呼吸机等医疗资源向基层下沉步伐:2024年5月,国家卫健委印发了《关于加强重症医学医疗服务能力建设的意见》,量化了ICU床位的建设指标,要求重症医学医疗服务资源有效扩容。ICU床位的增加,有望为呼吸机市场发展带来进一步增长空间。2023年8月,国家卫健委发布推荐性卫生行业标准《县级综合医院设备配置标准》,并于2024年初正式实施。

随着医院采购回到常规化,国内呼吸机市场需求逐渐恢复,县级医院有望成为新增长点,带动呼吸机市场规模进一步扩大。

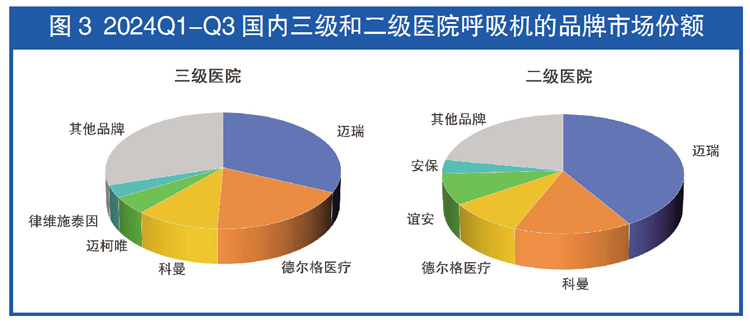

院端采购方面,2024年前三季度,国内呼吸机在三级医院采购额占比为66.74%,与2023年同期相比,无明显变化。二级医院采购额占比略有下降,从2023年同期的20.18%微降至17.97%。一级及其他未定级医院采购占比则小幅增加,较去年同期增加了近2%。

从呼吸机在国内各等级医院的市场格局来看(见图3),2024年前三季度,进口品牌德尔格医疗、迈柯唯、律维施泰因在三级医院的表现更活跃,国产品牌迈瑞、科曼、谊安、安保在二级医院的表现更亮眼。

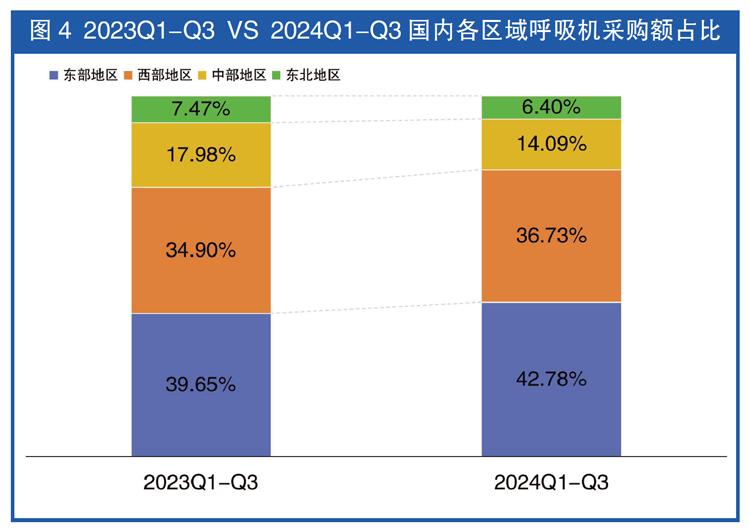

从区域格局来看(见图4),2024年前三季度,国内东部和西部地区的呼吸机采购占比均有所增加,中部地区明显减少。

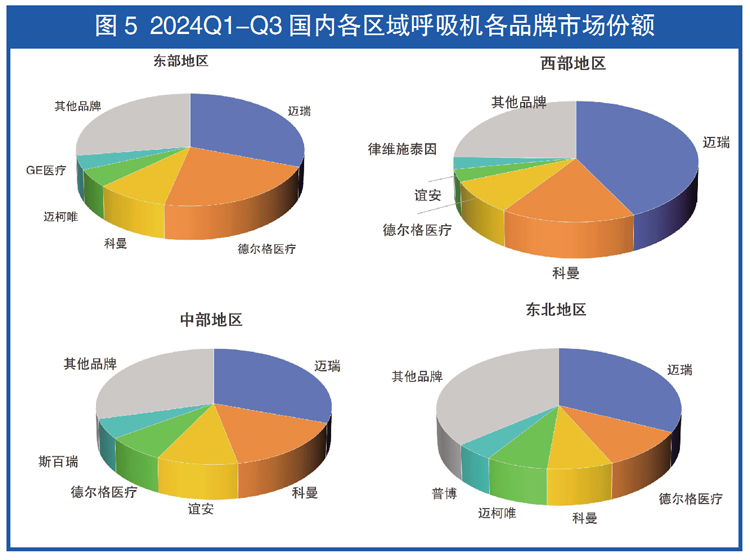

前三甲在不同区域的市场份额也各有不同(见图5):迈瑞在四大地区市场份额都居首位,其中西部地区表现更突出;德尔格医疗在东部和东北地区具备相对优势;科曼在西部和中部地区表现更为亮眼。值得注意的是,谊安在中部地区表现不俗。

小结>>

2024年12月,国家财政部起草发布了《关于政府采购领域本国产品标准及实施政策有关事项的通知(征求意见稿)》,明确政府采购的国产产品身份界定标准。此外,还提出新的优待政策,明确政府采购活动中既有本国产品又有非本国产品参与竞争的,对本国产品的报价给予20%的价格扣除,用扣除后的价格参与评审,大力支持和鼓励了国产产品采购。

尽管2024年国内呼吸机国产化率出现罕见下降,但随着基层医疗机构需求释放以及国产品牌采购扶持政策的逐步落实,以迈瑞、科曼等为代表的国产品牌将迎来新的发展机遇。

此内容为《医药经济报》融媒体平台原创。未经《医药经济报》授权,不得以任何方式加以使用, 包括转载、摘编、复制或建立镜像。如需获得授权请事前主动联系:020-37886610或020-37886753;yyjjb@21cn.com。