胃动力药市场:本土品牌主导

发布时间:2025-01-20 15:31:09作者:尚药来源:医药经济报

胃动力药又称胃肠推动药,能增加胃肠蠕动,属于功能性胃肠用药,主要用于消化不良和胃食管反流。春节期间,亲友团聚免不了大吃大喝,不少人容易出现胃部不适、胃胀、食欲不振等症状。同时,随着全球人口老龄化趋势的加剧,老年人群体对胃动力药的需求也不断增加,成为胃动力药市场增长的重要驱动因素。

PDB数据库显示,胃动力药治疗小类共有7个治疗药物在国内全渠道(样本医院端和样本药店终端的放大数据,下同)销售,2024年上半年销售额达11.52亿元,同比增长2.15%。其中,莫沙必利、多潘立酮、伊托必利和甲氧氯普胺的销售金额排名前四位。

莫沙必利:稳居第一宝座

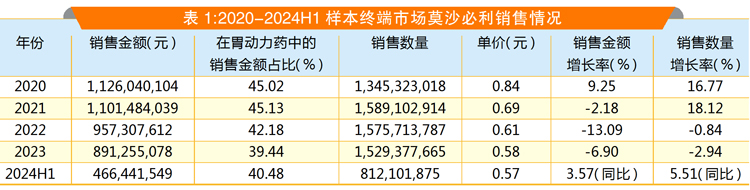

PDB数据显示,2024年上半年,莫沙必利制剂销售金额为4.66亿元。2020年-2024年上半年期间,销售金额呈总体下降的趋势。

单价下降平稳

具体来看,2020年销售金额提升了9.25%,销量也增长了16.77%。2021年销售金额下降2.18%,销量却增长了18.12%。2022年和2023年销售金额分别萎缩了13.09%和6.90%,销量也在下降。到了2024年上半年,销售金额和销量又分别同比上升了3.57%和5.51%。

价格方面,近5年单价呈下降态势。从2020年的0.84元下降至2024年上半年的0.57元,2024年上半年相比2020年降幅为32.14%。

在胃动力药治疗小类用药市场中,莫沙必利的销售金额占比亦呈现下降态势。2020-2023年的销售金额占比分别为45.02%、45.13%、42.18%和39.44%;2024年上半年的销售金额占比略升,为40.48%,近五年均位列第一。销量方面,呈现先升后稳定的态势。

国产占绝对优势

莫沙必利片剂、分散片和胶囊都被纳入2017版医保乙类目录,后被提档纳入2019版和后续每年的医保甲类目录。

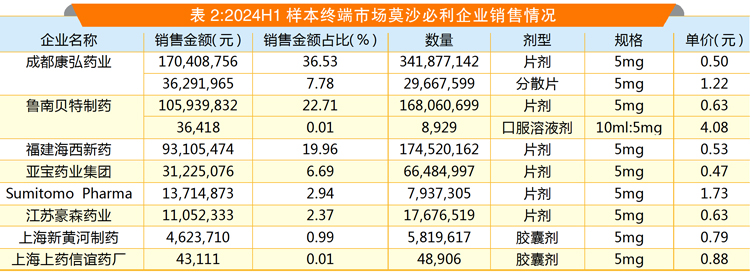

市场竞争方面,2024年上半年共有8家企业在样本终端市场销售莫沙必利制剂,涉及10个剂型规格。成都康弘药业两个剂型以44.31%的销售金额占比排在第一位;鲁南贝特制药紧随其后,两个剂型销售金额占比为22.72%;福建海西新药排第三,1个剂型销售金额占比为19.96%。

多潘立酮:27家企业竞逐

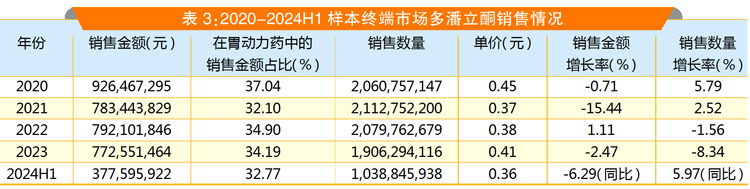

PDB数据显示,2024年上半年,多潘立酮制剂销售金额为3.78亿元。2020年-2024年上半年期间,销售金额呈总体下降的趋势。

量价微降变化小

具体来看,2020年和2021年销售金额分别下降了0.71%和15.44%,销量却分别增长了5.79%和2.52%。2022年销售金额微增1.11%,销量却下降了1.56%。2023年销售金额和销量分别萎缩了2.47%和8.34%。到了2024年上半年,销售金额同比下降6.29%,销量同比增长5.97%。

价格方面,近五年的单价呈微降的态势。2020年单价为0.45元,2022年降至0.38元,2023年反弹至0.41元,2024年上半年的平均单价为0.36元,相比2020年降幅为20%。

在胃动力药治疗小类用药市场中,多潘立酮的销售金额占比和销量均是微降态势。2020-2023年的销售金额占比分别为37.04%、32.10%、34.90%和34.19%;2024年上半年占比为32.77%,近5年均排在第二位。

多潘立酮片剂、分散片和胶囊被纳入2017版、2019版和后续每年的医保甲类目录;多潘立酮混悬剂则被纳入2017版、2019版和后续每年的医保乙类目录。

西安杨森居首

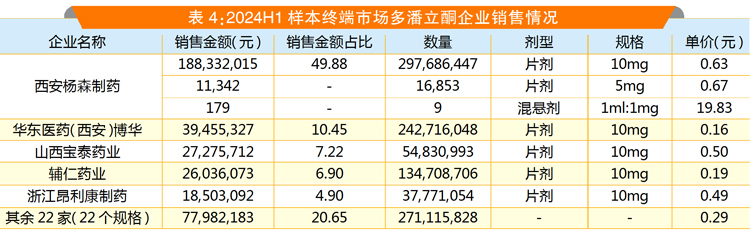

市场竞争方面,2024年上半年共有27家企业在样本终端市场销售多潘立酮制剂,涉及29个剂型规格。西安杨森制药3个剂型以49.88%的销售金额占比排在第一位;华东医药(西安)博华排第二,销售金额(1个剂型)占比为10.45%,;山西宝泰药业排第三,销售金额(1个剂型)占比为7.22%。

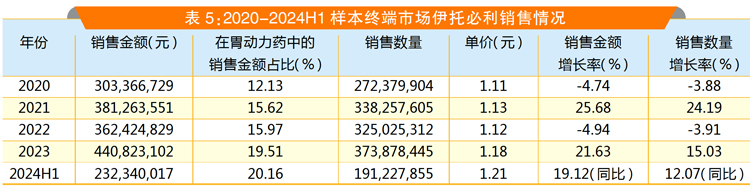

伊托必利:量价起伏有增长

PDB数据显示,2024年上半年,伊托必利制剂销售金额为2.32亿元。2020年-2024年上半年期间,销售金额呈上下起伏总体增长的趋势。

稳中有升潜力显

具体来看,2020年销售金额和销量分别下降了4.74%和3.88%。2021年销售金额提升了25.68%,销量也增长了24.19%。2022年销售金额和销量又分别萎缩了4.94%和3.91%。2023年销售金额增长了21.63%,销量也增长了15.03%。2024年上半年,销售金额和销量分别同比上升了19.12%和12.07%。

价格方面,近五年的单价呈稳定微升的态势。2020年单价为1.11元,2022年微升至1.12元,2023年为1.18元,2024年上半年为1.21元,相比2020年增幅为9.01%。

在胃动力药治疗小类用药市场中,伊托必利的销售金额占比是稳定提升的态势,2020-2023年的销售金额占比分别为12.13%、15.62%、15.97%和19.51%;2024年上半年的销售金额占比为20.16%,排在第三位。近5年的销量也是呈现增长态势。

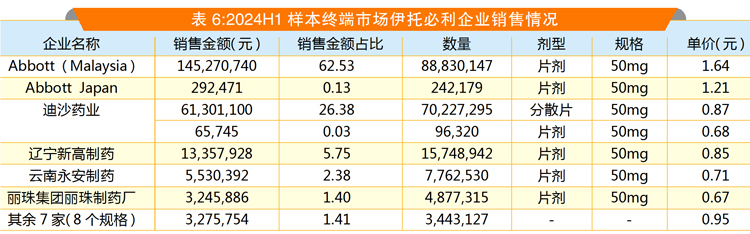

原研大幅领先

伊托必利片剂、分散片和胶囊被纳入2017版、2019版和后续每年的医保甲类目录。

市场竞争方面,2024年上半年有13家企业在样本终端市场销售伊托必利制剂,涉及15个剂型规格。

原研雅培(两个子公司)两个相同剂型规格以62.66%的占比排在第一位;迪沙药业排在第二位,两个剂型销售金额占比为26.41%;辽宁新高制药排在第三位,销售金额(1个剂型)占比为5.75%。

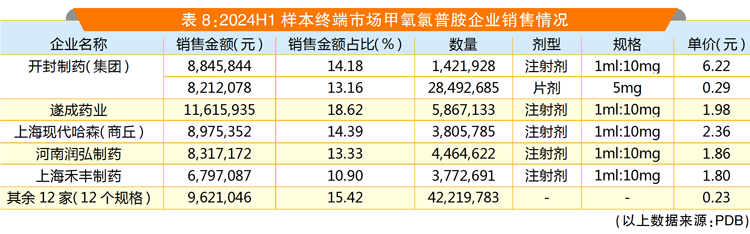

甲氧氯普胺:注射剂控场

PDB数据显示,2024年上半年,甲氧氯普胺制剂销售金额为0.62亿元。2020年-2024年上半年期间,销售金额呈上下起伏总体下降的趋势。

单价稳定略升

具体来看,2020年销售金额和销量分别下降了10.53%和8.17%。2021年销售金额提升了19.13%,销量却下降了7.42%。2022年销售金额萎缩了12.72%,销量增长5.72%。2023年销售金额微增了2.06%,销量却下降了6.55%。2024年上半年销售金额和销量分别同比下降了4.68%和10.73%。

价格方面,近五年的单价呈稳定略升的态势。2020年单价为0.59元,2022年升至0.63元,2023年为0.69元,2024年上半年的平均单价保持在0.69元,相比2020年增幅为16.95%。

在胃动力药治疗小类用药市场中,甲氧氯普胺的销售金额占比是先微升后略降的态势,2020-2023年的销售金额占比分别为4.91%、5.99%、5.62%和5.76%;2024年上半年的销售金额占比为5.41%,排在第四位。销量方面,近5年是略降的态势。

注射剂占主要份额

甲氧氯普胺片剂和注射剂被纳入2017版、2019版和后续每年的医保甲类目录。

市场竞争方面,2024年上半年有17家企业在样本终端市场销售甲氧氯普胺制剂,涉及18个剂型规格。

开封制药(集团)两个剂型以27.34%的占比排在第一位;遂成药业紧随其后,销售金额(1个剂型)占比为18.62%;上海现代哈森(商丘)排在第三位,销售金额(1个剂型)占比为14.39%。

★★★ 小结 ★★★

总体来看,在胃动力药治疗小类中,外资品牌的销售金额占比略降,销量占比下降较快。如2024年上半年,外资品牌的销售金额占比为30.66%,而2023年和2020年的占比分别为32.18%和32.80%;销量方面,2024年上半年,外资品牌的销量占比为18.52%,2023年和2020年的占比则分别为22.05%和30.41%。说明虽然本土品牌的价格下降幅度大于外资品牌,外资品牌所拥有剂型的平均价格也高于本土药企的价格,但本土药企品牌近几年已经牢牢占据了国内主要市场。

此内容为《医药经济报》融媒体平台原创。未经《医药经济报》授权,不得以任何方式加以使用, 包括转载、摘编、复制或建立镜像。如需获得授权请事前主动联系:020-37886610或020-37886753;yyjjb@21cn.com。