铂类抗肿瘤药市场:国产品蓄势

发布时间:2025-01-13 15:53:06作者:张建忠来源:医药经济报

癌症作为致死率较高的疾病之一,一直是人类亟待攻克的难题。抗肿瘤药物市场最显著的特征是品种繁多,作用机理、适应症及临床使用中有着较强的针对性和差异性。铂类化疗药物是抗癌治疗的一类重要药物,主要包括顺铂、卡铂和奥沙利铂。这些药物通过干扰DNA的复制和转录过程,阻止癌细胞的分裂和生长,从而发挥其抗肿瘤作用,但其副作用也不容忽视。

根据PDB数据库关于抗肿瘤药治疗的分类,铂化合物类是其中一个治疗小类,有5个治疗药物。2024年上半年国内全渠道(样本医院端和样本药店终端的放大数据,下同)销售数据显示,该类药物销售规模排名前四位的分别是奥沙利铂、卡铂、洛铂和奈达铂。

奥沙利铂占半壁江山

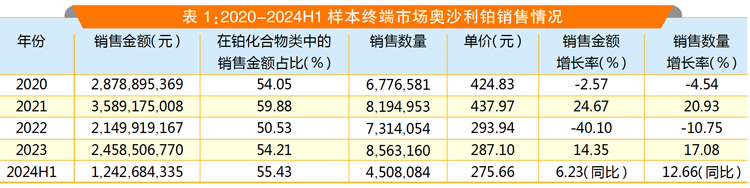

PDB数据显示,2024年上半年,奥沙利铂制剂的销售金额为12.43亿元。2020-2024年上半年期间,奥沙利铂制剂销售金额呈上下起伏、总体下降的趋势。

单价逐年下降

具体来看,2020年奥沙利铂制剂销售金额下降了2.57%,销量下降了4.54%。到了2021年,销售金额提升了24.67%,销量增长20.93%。2022年销售金额和销量急速下滑,分别下降了40.10%和10.75%。2023年,销售金额提升14.35%,销量增长17.08%。2024年上半年,销售金额和销量继续上扬,分别同比提升了6.23%和12.66%。

价格方面,平均单价呈逐年下降态势。从2020年的424.83元下降至2023年的287.10元,2024年上半年继续微降至275.66元,相比2020年,降幅35.11%。

占比稳中略升

在铂化合物类治疗小类用药市场中,奥沙利铂销售金额占比稳中略升,2020-2023年的销售金额占比分别为54.05%、59.88%、50.53%和54.21%。2024年上半年的销售金额占比为55.43%,近5年内均位列第一,销量也是呈总体增长的态势。

奥沙利铂注射剂和冻干粉针剂被纳入2017版、2019版和后续每年的医保乙类目录内。

原研外企领先

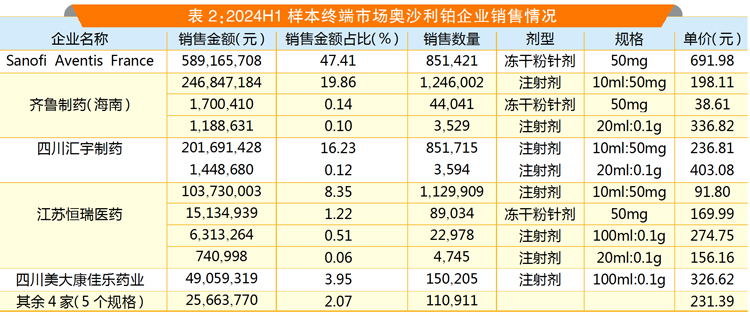

市场竞争方面,2024年上半年共有9家企业在样本终端市场销售奥沙利铂制剂,涉及16个剂型规格。其中,原研药企赛诺菲安万特1个剂型规格的销售金额占比就达47.41%,遥遥领先;齐鲁制药(海南)3个剂型规格以20.10%的占比紧随其后;四川汇宇制药两个剂型规格则以16.35%的占比位列第三。

卡铂冉冉升起

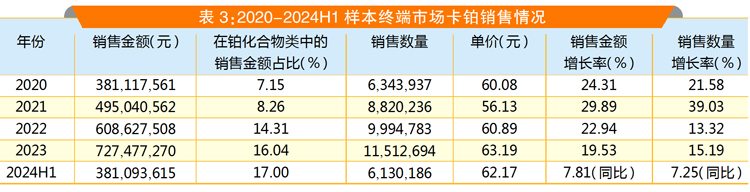

PDB数据显示,2024年上半年,卡铂制剂的销售金额为3.81亿元。2020-2024年上半年期间,其销售金额呈逐年增长趋势。

量价平稳增长

具体来看,2020-2023年,卡铂制剂的销售金额分别提升了24.31%、29.89%、22.94%和19.53%,同时销量分别增长了21.58%、39.03%、13.32%和15.19%。2024年上半年,销售金额和销量继续保持增长态势,分别为7.81%和7.25%。

价格方面,近五年单价呈稳定略升的态势。2020年单价为60.08元,2022年微升至60.89元,2023年为63.19元,2024年上半年为62.17元,相比2020年增幅为3.48%。

占比逐年上升

在铂化合物类治疗小类用药市场中,卡铂的销售金额占比呈现逐年上升的态势。2020-2023年的销售金额占比分别为7.15%、8.26%、14.31%和16.04%,2024年上半年为17%,超越洛铂位居第二。从销量来看,近5年也是快速增长。

卡铂注射剂和冻干粉针剂被纳入2017版、2019版和后续每年的医保乙类目录。

国产唱“主角”

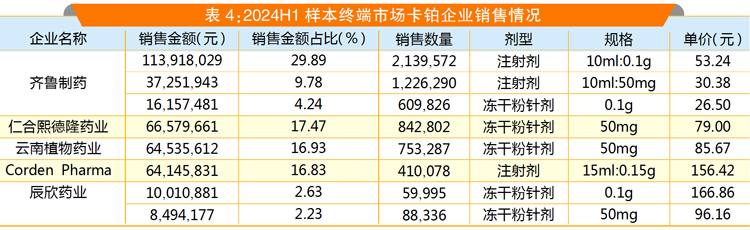

市场竞争方面,2024年上半年有5家企业在样本终端市场销售卡铂制剂,涉及8个剂型规格。其中,齐鲁制药3个剂型以43.91%的销售金额占比位居第一;仁合熙德隆药业1个剂型以17.47%的占比位列第二;云南植物药业紧随其后,占比16.93%。

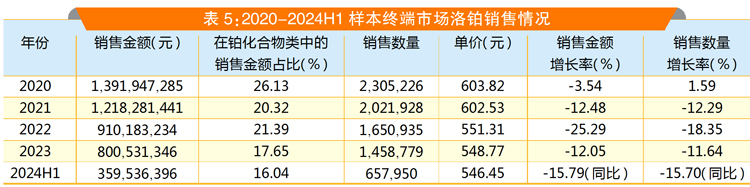

洛铂量价齐降

PDB数据显示,2024年上半年,洛铂制剂的销售金额为3.60亿元。2020-2024年上半年期间,销售金额呈逐年下降的趋势。

价格稳中有降

具体来看,2020年洛铂制剂的销售金额下降了3.54%,销量微增1.59%。2021-2023年期间,销售金额和销量下降达两位数。2024年上半年,销售金额和销量继续下探,分别同比下降了15.79%和15.70%。

价格方面,近5年的单价呈稳定略降的态势。从2020年的603.82元降至2023年的548.77元,2024年上半年保持在546.45元,相比2020年降幅为9.50%。

在铂化合物类治疗小类用药市场中,洛铂的销售金额占比呈现总体下降的态势。2020-2023年的销售金额占比分别为26.13%、20.32%、21.39%和17.65%,2024年上半年的销售金额占比为16.04%,被卡铂超越排在第三位。从销量来看,近5年也是下降的态势。

海南长安一家独大

市场竞争方面,近几年只有海南长安国际制药独家在样本终端市场销售洛铂制剂。2024年上半年,海南长安国际制药的洛铂制剂上市有两个规格:10mg和50mg,销售金额占比分别为66.84%和33.16%,单价分别为406.98元和1767.96元。

洛铂注射剂和粉针剂被纳入2017版、2019版和后续每年的医保乙类目录。

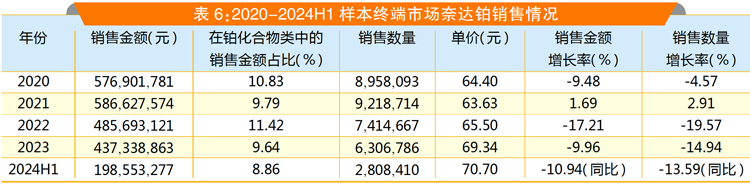

奈达铂螺旋式下滑

PDB数据显示,2024年上半年,奈达铂制剂的销售金额为1.99亿元。2020-2024年上半年期间,销售金额呈总体下降的趋势。

单价稳中有升

具体来看,奈达铂制剂2020年的销售金额下降了9.48%,销量下降4.57%。2021年销售金额微升1.69%,销量增长2.91%。2022年开始,销售金额和销量开始下降,2022-2024年上半年期间,销售金额分别下降了17.21%、9.96%和10.94%,销量分别下降19.57%、14.94%和13.59%。

价格方面,近5年的单价呈稳步提升的态势。从2020年的64.40元,提升至2024年上半年的70.70元,2024年上半年相比2020年增幅为9.78%。

占比有所降低

在铂化合物类治疗小类用药市场中,奈达铂制剂的销售金额占比呈现稳定略降的态势,2020-2024上半年的销售金额占比分别为10.83%、9.79%、11.42%、9.64%和8.86%,其中,2024年上半年的销售金额占比排在第四位。销量方面,近5年也是下降的态势。

奈达铂粉针剂和冻干粉针剂被纳入2017版、2019版和后续每年的医保乙类目录。

国产品牌霸榜

市场竞争方面,2024年上半年有4个厂家在样本终端市场销售奈达铂制剂,涉及6个剂型规格。其中,江苏奥赛康药业两个规格以28.90%的销售金额占比排在第一位;齐鲁制药紧随其后,1个规格销售金额占比为28.87%;吉林恒金药业排第三,两个剂型规格销售金额占比为22.53%。

★★★ 小结 ★★★

不管是全球还是中国的药物研发中,抗肿瘤药物均占据最大比重。国家药监局药品审评中心近两年发布的《中国新药注册临床试验进展年度报告》和《药品审评报告》显示,近年来我国抗肿瘤新药临床试验数量不断攀升,包括靶向治疗、免疫治疗、细胞治疗等新药,临床试验实施效率和质量逐步提高。据证券时报数据宝统计,A股市场超过40家上市公司在抗癌领域有产品落地或正在研究。

随着全球人口老龄化、环境污染、生活方式等因素的影响,肿瘤疾病的发病率不断上升,抗肿瘤药市场需求持续增长。据统计,2024年上半年,在铂化合物类治疗小类中,外资品牌的销售金额占比为29.14%,但销量占比仅为7.06%,而2023年这一比例分别为31.03%和7.70%。再看2020年的销售情况,外资品牌的销售金额、销量占比分别为38.70%、5.47%,说明外资品牌的销售金额占比正在下降,国产品牌市场份额稳步提升。不过,虽然外资品牌所拥有剂型的平均价格仍高于本土品牌,但其价格降幅更大,超过国产品牌。

此内容为《医药经济报》融媒体平台原创。未经《医药经济报》授权,不得以任何方式加以使用, 包括转载、摘编、复制或建立镜像。如需获得授权请事前主动联系:020-37886610或020-37886753;yyjjb@21cn.com。