预测2030全球重磅炸弹药

发布时间:2024-12-29 14:20:31作者:许关煜 李敏华 编译来源:医药经济报

近日,行业媒体Evaluate发表相关文章,对未来欧美药品市场进行预测。文章指出,虽然由《通货膨胀削减法案》(IRA)等因素驱动的不确定性已经存在了一段时间,但几乎每天都会出现新问题,对药品市场造成影响。

同时,Evaluate认为,也有相对来说可预测的现实情况,包括肥胖和其他重大疾病药物占持续主导地位,以及由于专利悬崖推动的交易需求。

制药行业是一场漫长的游戏,精彩而充满挑战。文章着眼于2030年,对制药工业发展的总体和若干主要方面情况做了预测。

GLP-1马力全开

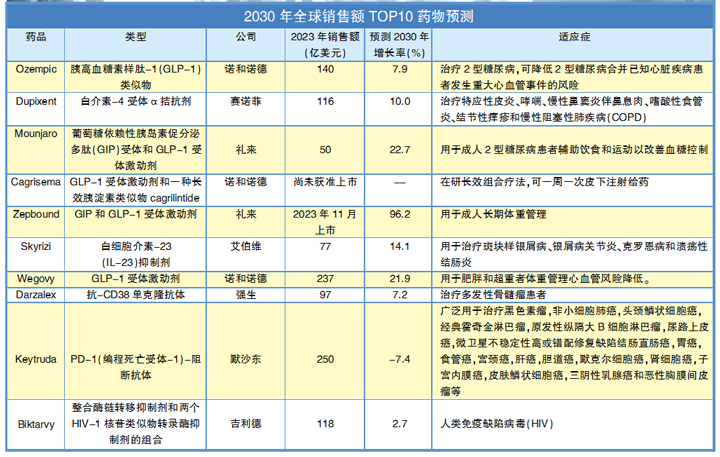

首先应该注意的是,从2023-2030年,预期增长率为7.7%,比近五年年复合增长率(CAGR)有显著提高,从而将使全球处方药销售额达到1.7万亿美元。

是什么推动这一增长?毫无疑问,减重药物增长态势尤显突出。GLP-1(胰高血糖素样肽-1)激动剂和相关肠促胰岛素正在帮助推动创纪录的处方药整体销售增长,诺和诺德和礼来跻身公司业绩排行榜榜首,并预期在2030年销售额前十名产品中占据最大份额。

现在最紧迫的问题是“市场能变得多大?”Evaluate预测,到2030年,减重药物市场将达到660亿美元,许多金融分析师认为,肠促胰岛素(incretins)在所有用途(以及潜在用途)中都有可能成为生物制药行业首个年销售额达到1000亿美元的药物类别。

创新药魅力四射

GLP-1受体激动剂类无疑是近年最大的热点。虽然糖尿病、肥胖和潜在的代谢功能障碍相关脂肪性肝炎(MASH)正在推动GLP-1类药物的迅猛增长,其他领域药物的增长也可圈可点。

未来几年,可能会看见欧美药企研发转向,业内可能逐步减少罕见病投入。利基产品(Niche products,即与大热门产品相对应,针对特定细分市场产品)在全球处方药销售额中的份额在过去十年中翻了一番,从2014年的不到10%增加到今天的近五分之一,预计2024年这类产品的销售额将达到1850亿美元。

挖掘治疗大病种的畅销药物成为制药公司的最大兴趣。预测榜单显示,免疫炎症和肿瘤学产品也被列入了2030年的前十名。赛诺菲的Dupixent和艾伯维的Skyrizi将成为当年非肥胖药物中最大的赢家。

随着创新的全面推进,中枢神经系统和呼吸系统市场复苏都有望诞生含金量十足的候选产品。新的模式和技术继续开辟新的靶点和靶向机制:抗体药物偶联物(ADC)、多特异性抗体、基于RNA的疗法和放射性药物预计到2030年都将急剧增长。

大型并购谨慎

制药公司对“大药物”的需求反映了持续的专利到期挑战,预计这将在2024-20230年阻碍默沙东、强生和百时美施贵宝等公司的发展。专利悬崖是制药工业的一个特征,就像可以帮助解决这些问题的并购一样受到特别重视。

2023年,制药公司的收购额达到了1240亿美元,但2024年收购增速放缓。截至2024年第三季度末,交易总价值仅为650亿美元。

文章指出,IRA正在酝酿之中,该法案的许多实施细节仍不明确。在接下来的几个月里,需要密切关注外部环境变动,同时还应观察和了解,如果大型生物制药公司通过过去一年中缺席的大规模收购进行试探,美国联邦贸易委员会(FTC)将如何对待大型合并事件。

未来几个月,制药市场的参与者也应该更好地了解他们在未来四年将面临的监管环境,但制药的基本面仍然强劲。创新正在全力以赴,交易有动力,有迹象表明IPO窗口终于打开,这将为投资者提供退出和再投资的机会。

(来源:Evaluate,BiopharmaDive)

此内容为《医药经济报》融媒体平台原创。未经《医药经济报》授权,不得以任何方式加以使用, 包括转载、摘编、复制或建立镜像。如需获得授权请事前主动联系:020-37886610或020-37886753;yyjjb@21cn.com。