CXO扩大国际布局

发布时间:2024-12-04 10:45:50作者:杨泽康;西南证券 杜向阳来源:医药经济报

今年以来,海外生物医药行业投融资温和复苏。数据显示,截至11月5日,今年海外生物医药投融资总金额已达453亿美元,超过2023年全年的417亿美元和2022年的442亿美元。同时,国内CXO(医药外包服务)领域上市公司的海外业务持续改善,对国际化布局更为重视。

多家企业在回应投资者提问时均提到积极拓展海外市场,如美迪西在业绩说明会上介绍,公司在美国、欧洲、亚太地区等海外产业核心区域多点布局,积极寻求海外并购的合适机会,增加科研团队定期拓展频率。今年前三季度,其来自境外客户的收入约占主营业务收入的36%,境外订单同比实现增长。凯莱英近日在接受逾百家机构调研时也表示,公司今年已完成英国研发中试基地落地,继续关注其他小分子商业化的并购机会,同时考量在欧洲自建的计划。

看点1 捕捉新分子浪潮

服务药企的CXO企业已经在三季报中显示出了积极的信号,其中最亮眼的要数药明康德。2024年第三季度,药明康德营收重回百亿规模至104亿元,剔除特定商业化项目同比增长14.6%;在手订单438.2亿元,同比增长35.2%,前三季度自由现金流达55.6亿元,展现出了强大的发展韧性和坚实的基本面。在外部环境挑战下,药明康德能实现两位数的正向增长,可见业务管线十分健康,并未对新冠订单产生过度的依赖。

药明康德与大型跨国药企和小型biotech都有深度关联。一方面,其与许多大型药企有稳定的长期合作,如与辉瑞、默沙东、强生、礼来等的合作超过20年。第三季度业绩显示,药明康德与全球营收前20名制药企业的合作收入同比增长23.1%。

小型biotech规模小,往往轻资产运营,需要快速推进管线至投资里程碑,因而更需要像药明康德这样的CXO在研发早期就提供专业的外包服务支持。药明康德采取的是CRDMO一体化的商业模式,在研发早期就介入和服务未来的“爆款”。这也是其频繁对外提及的“长尾战略”,即 “跟随客户”和“跟随分子”一同发展。根据药明康德三季报披露,目前公司R端(新药发现和研究)在过去12个月里为客户成功合成并交付超过45万个新化合物,同比增长7%。

近年来,以多肽和寡核苷酸为代表的TIDES新分子药物类型被药企和市场双向看好。根据Evaluate和BCG分析,2026年全球寡核苷酸市场销售额将达到150亿美元(约合人民币1067亿元)。多肽的市场也很广阔,弗若斯特沙利文预测2030年全球多肽药物市场销售额将达到2108亿美元。

药明康德为什么能踩准“风口”?笔者认为,一是坚定长期主义,战略决策上有前瞻性,能够积极应对制药和生物科技公司不断变化的需求,及时捕捉全球研发的方向和潜在需求。二是业务模式具有独特性和稀缺性,服务专业,值得信赖,累积了大量的忠实客户群。三是产能规模遥遥领先,持续兑现高“回报”。(杨泽康)

看点2 产能过剩担忧为时过早

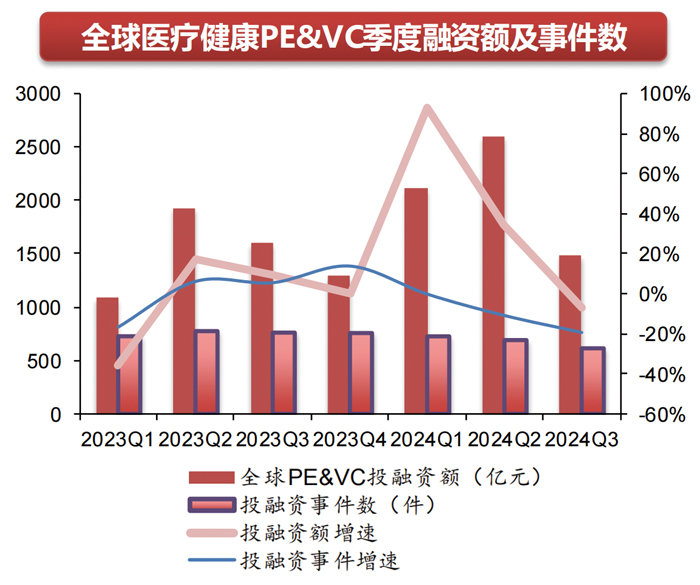

从一级市场看,海外医药生物PE&VC融资2023年以来持续向好,2024Q3投融资总额为1483.7亿元(-7.3%),融资事件总数为614件(-19.3%)。2024年7-9月,投融资总额分别为486.8亿元(-16.2%)、299.5亿元(-29.5%)、697.4亿元(+17.1%),融资事件总数分别为224件(-7.8%)、177件(-21%)、213件(+20.3%)。

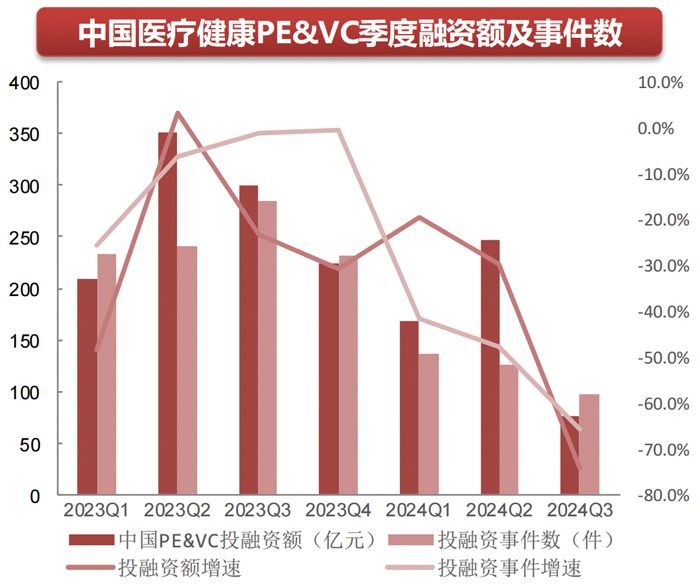

具体到国内,一级市场医疗健康投融资活动强度仍在波动。2024Q3投融资总额为76.7亿元(-74.4%),融资事件总数为97件(-65.8%)。2024年7-9月,投融资总额分别为35.2亿元(-74.9%)、20.6亿元(-75.5%)、20.8亿元(-72.2%),融资事件总数分别为40件(-63%)、30件(-69.4%)、27件(-65.4%)。

收入逐季回升

2024年前三季度,我国20家CXO代表企业收入628亿元(-8%),在2023H1高基数下增速仍在放缓;归母净利润106.83亿元(-33.9%);扣非净利润总额为约99.8亿元(-32.1%)。

单季度表现来看,收入逐季回升,但整体利润仍有承压。以第三季度为例,20家CXO企,2024Q3收入为226.1亿元(同比下滑1.8%;环比提升7.6%),归母净利润35.9亿元(-28.8%),扣非归母净利润增速为-31.6%。毛利率逐步回升,2024Q1、Q2及Q3毛利率分别为36.8%、38.8%和39.6%。

业务板块分化

对比海外龙头CXO公司的订单情况,整体上2024年海外CXO延续2023年趋势,不同业务板块景气度仍存在分化:1.药物发现及临床前CRO,受景气度和价格下降等因素影响,2023-2024H1在手订单增速相比2022年明显放缓,预计2024H2需求将趋于好转;2.临床CRO,截至2024Q2,Medpace、IQVIA、ICON在手订单仍保持Q1增长趋势,但较Q1略有放缓,有部分订单取消,其中Medpace在手订单增速最快;3.CDMO,Samsung Biologics受益于MNC外包需求增加及多样性供应商战略需求增加等因素,预计增长强劲。

对比海外龙头CXO在2024Q2提出的2024全年业绩指引变化,不同业务板块核心业绩指引分化明显。如有的CRO企业上调并收窄全年业绩指引,有的CDMO企业基本维持2024年全年业绩指引暂未下修,预期今年收入端基本为低个位数增长,其中三星生物预计收入端增速能达到10%~15%。

GLP-1乘风起航

随着多肽合成技术不断突破,潜在CDMO需求空间广阔。GLP-1RA药物终端销售额快速放量带动了对应原料药及中间体需求,根据诺和诺德年报数据,2021年司美格鲁肽的API需求量是2019年的4倍。Polypeptide公告显示,2020年全球多肽API市场销售额达18亿美元,其中近65%的份额来自于外采购入,自产比例仅有35%。GLP-1RA产业链上游拥有合规GMP产能的多肽合成原料药厂商、固相合成载体及溶剂厂商、CDMO及仿制药供应商等产业链多个环节有望持续受益。

中期展望来看,生物药CDMO仍在成长期,产能过剩担忧为时尚早。具体来看,国内多家企业深耕小分子CDMO,其业务相对成熟。6家具有较大规模产能的小分子CDMO企业,2022年合计拥有产能1.4万立方米,其中2家拥有超2000立方米产能,分别为凯莱英(5300立方米)、九洲药业(2500立方米)。药明康德WuXi TIDES新产能于2023年12月投入使用,多肽固相合成反应釜体积由原计划的20000L增加至32000L。国内大分子CDMO起步较晚,产能较海外龙头企业仍有一定差距。

能力建设仍是关键

长期来看,CGT等新兴业务仍处于早期发展阶段,具有较大市场潜力。目前,欧美地区CGT CDMO行业已有一定生产规模,头部企业占据较大市场份额,国内行业仍处于发展初期,除药明康德具有较大生产规模外,多数企业处于起步阶段,其中和元生物处于第一梯队,2020年占国内市场份额约7.7%。从产业链布局、客户、项目等维度比较分析来看,订单获取+R端建设决定核心竞争力。(西南证券 杜向阳)

此内容为《医药经济报》融媒体平台原创。未经《医药经济报》授权,不得以任何方式加以使用, 包括转载、摘编、复制或建立镜像。如需获得授权请事前主动联系:020-37886610或020-37886753;yyjjb@21cn.com。