32亿骨代谢用药“膦酸”当家

发布时间:2024-11-13 13:58:12作者:特约撰稿 张建忠来源:医药经济报

10月以来,关于骨质疏松预防与治疗的健康宣传活动在各地频繁举行。在此背景下,相关药物的市场情况引起了广泛关注。

在PDB数据库的内分泌及代谢调节用药治疗大类中,骨代谢用药治疗小类占据了重要位置,主要包括双膦酸盐类、维生素K2(具体为四烯甲萘醌)以及依降钙素等药物。根据国内药品终端市场的数据,2023年该小类治疗药物的总销售金额达到了32.13亿元。其中,唑来膦酸、阿仑膦酸、因卡膦酸二钠和伊班膦酸这四种含有“膦酸”成分的药物表现尤为突出,它们的销售金额合计占据了该药物市场约72.41%的份额,显示出在这些药物中的主导地位。

唑来膦酸量额双降迎挑战

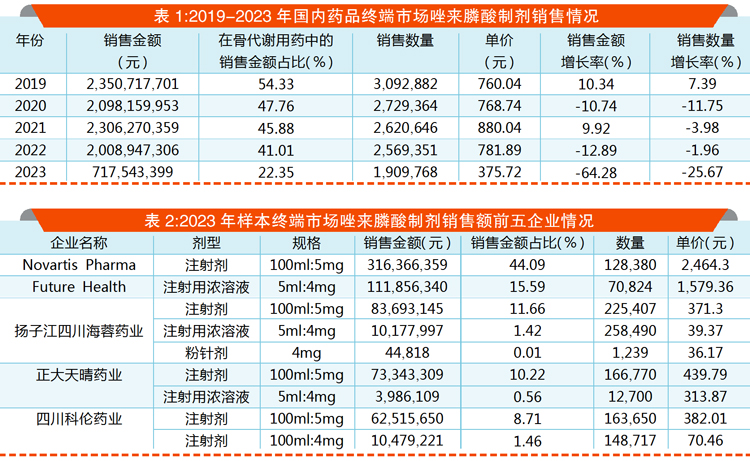

PDB数据显示,2023年国内药品终端市场唑来膦酸制剂的销售额为7.18亿元。近年来,该药品市场的销售金额和销售数量均呈现下降趋势,同时在骨代谢用药中的市场份额占比也达到了新低,面对不小挑战。然而,尽管如此,唑来膦酸依然稳居该领域的领先地位。

价格降幅过半

具体而言,唑来膦酸制剂在国内药品终端市场的销售表现为:2019年,销售金额增长10.34%,销售数量增长7.39%;2020年,销售金额和销售数量分别下降10.74%和11.75%;2021年,销售金额增长9.92%,但销售数量下降3.98%;2022-2023年,销售金额分别下降12.89%和64.28%,销售数量也分别下降1.96%和25.67%。

从平均单价来看,唑来膦酸的单价近年来呈现出先上升后大幅下降的趋势。2019年单价为760.04元,2021年升至880.04元,但到了2022年降至781.89元,2023年更是大幅降至375.72元。这一变化主要是由于唑来膦酸被列入第七批国家集采,并于2022年11月开始执行,相比2019年,单价降幅达到了50.57%。

占比逐年下降

从销售金额看,唑来膦酸在骨代谢用药中的占比逐年下降。2019-2022年,销售金额占比分别为54.33%、47.76%、45.88%和41.01%,而到了2023年,销售金额占比已降至22.35%,尽管如此,唑来膦酸仍位居该领域销售金额的第一位。

此外,唑来膦酸的多种剂型,包括注射剂、注射用浓溶液、粉针剂和冻干粉针剂,均已被纳入2017版医保乙类目录,并持续纳入每年的医保乙类目录。

原研硬控四成

从企业销售情况看,2023年共有17家企业在样本终端市场销售唑来膦酸制剂。其中,原研企业诺华的销售金额占比最高,达到了44.09%,位居第一;Future Health紧随其后,销售金额占比为15.59%;扬子江四川海蓉药业排名第三,占比为13.09%;正大天晴药业和四川科伦药业则分别以10.78%和10.17%的占比位列第四和第五位。

阿仑膦酸稳健向上夺亚军

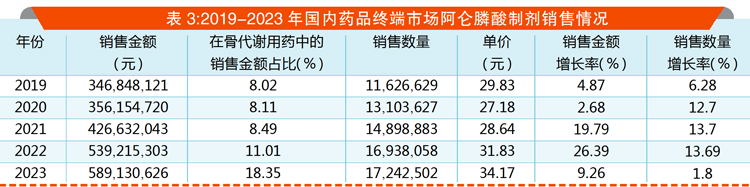

PDB数据显示,2023年国内药品终端市场阿仑膦酸制剂的销售额为5.89亿元。近年来,该药品市场的销售金额和销售数量均呈现出稳定增长的趋势,在骨代谢用药中的市场份额也逐年攀升,并于2023年成功跃居至第二位。

稳定增长态势

具体数据显示,2019-2023年,阿仑膦酸制剂在国内药品终端市场的销售金额和销售数量均实现了稳定的增长。销售金额的增长率分别为4.87%、2.68%、19.79%、26.39%和9.26%,而销售数量的增长率也分别为6.28%、12.7%、13.7%、13.69%和1.8%。

从平均单价来看,阿仑膦酸的单价在近年来呈现出稳定略升的趋势。2019年的单价为29.83元,2021年略下降至28.64元,但随后在2022年回升为31.83元,并在2023年进一步升至34.17元。与2019年相比,单价增幅达到了14.55%。

占比持续上升

从销售金额看,阿仑膦酸在骨代谢用药中的占比持续上升。2019-2022年,其销售金额占比分别为8.02%、8.11%、8.49%和11.01%,在此期间一直位居第三。到了2023年,其销售金额占比更是跃升至18.35%,成功超过了伊班膦酸,在骨代谢用药中排位第二。

此外,阿仑膦酸的片剂、肠溶片已被纳入2017版医保乙类目录,并持续纳入每年的医保乙类目录。

一家独大格局

从企业销售情况看,2023年共有15家企业在样本终端市场销售阿仑膦酸制剂,但市场格局呈现出一家独大的特点。其中,欧加农制药的销售金额占比最高,达到了84.38%,位居第一并占据了主要市场份额;石药集团欧意药业紧随其后,销售金额占比为8.67%,排名第二;北京福元医药则位列第三,销售金额占比为2.30%。

因卡膦酸二钠单骑打天下

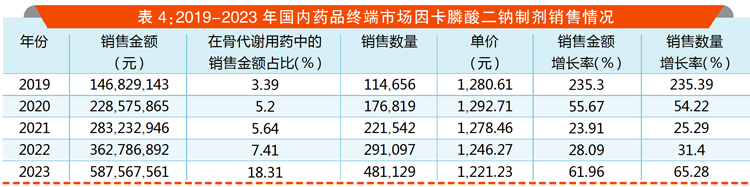

PDB数据显示,2023年国内药品终端市场因卡膦酸二钠制剂的销售额为5.87亿元。近年来,该药品市场的销售金额和销售数量均呈现出快速增长的趋势。

价格稳中略降

具体来看,2019-2023年,因卡膦酸二钠制剂的销售金额分别实现235.3%、55.67%、23.91%、28.09%和61.96%的增长,而销售数量也分别增长235.39%、54.22%、25.29%、31.4%和65.28%。

从平均单价来看,因卡膦酸二钠的单价在近年来呈现出稳定中略降的趋势。2019年的单价为1280.61元,随后在2021年略降至1278.46元,2022年进一步下降至1246.27元,到了2023年,平均单价微降至1221.23元,与2019年相比,降幅为4.64%。

占比逐年提升

从销售金额看,因卡膦酸二钠在骨代谢用药中的占比逐年提升。2019-2022年,其销售金额占比分别为3.39%、5.2%、5.64%和7.41%。到了2023年,占比大幅升至18.31%,成功超过了伊班膦酸和依降钙素,在骨代谢用药中排名第三。

此外,因卡膦酸二钠粉针剂已被纳入2017版医保乙类目录,并持续纳入每年的医保乙类目录。

独家产品供应

从企业销售情况看,近年仅有深圳市资福药业在国内上市因卡膦酸二钠制剂,为独家产品供应。2023年,深圳市资福药业上市了两个规格的因卡膦酸二钠制剂,其中5mg规格的占比为90.3%,而10mg规格的占比为9.7%。

伊班膦酸价跌量升

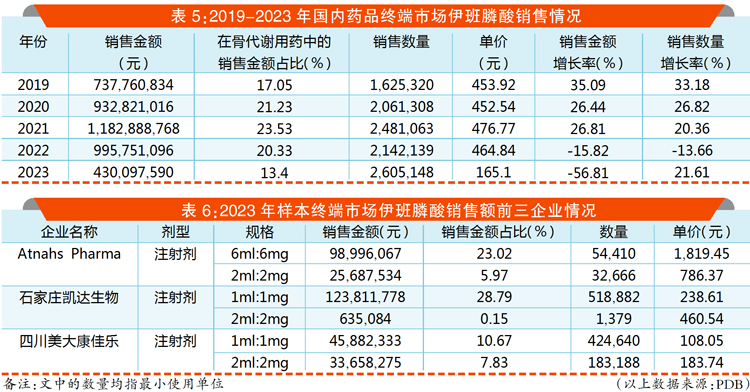

PDB数据显示,2023年国内药品终端市场伊班膦酸制剂的销售额为4.30亿元。近年来,该药品市场呈现以下特点:平均单价先保持稳定后大幅下降,销售金额先增长后下滑,而销售数量则总体呈现上升趋势。

集采落地执行

具体数据显示,2019-2021年,伊班膦酸的销售金额分别增长了35.09%、26.44%和26.81%,销售数量也相应增长了33.18%、26.82%和20.36%。然而,到2022年,销售金额下降了15.82%,销售数量也减少了13.66%。进入2023年,销售金额大幅下滑56.81%,但销售数量却实现了21.61%的增长。

从平均单价来看,伊班膦酸的单价在近几年内先保持稳定后大幅下降。2019年的单价为453.92元,2021年小幅上升至476.77元,但到2022年微降至464.84元。由于伊班膦酸被列入第七批国家集采并于2022年11月开始执行,2023年其平均单价大幅降至165.1元,与2019年相比降幅达到63.63%。

占比先升后降

从销售金额看,伊班膦酸在骨代谢用药中的占比先升后降。2019-2022年,其销售金额占比分别为17.05%、21.23%、23.53%和20.33%。然而,2023年,其销售金额占比降至13.4%,在骨代谢用药中被阿仑膦酸和因卡膦酸二钠超越,排名降至第四。

伊班膦酸注射剂已被纳入医保乙类目录。从企业销售情况看,2023年在样本终端市场销售伊班膦酸制剂的企业共有7家。其中,Atnahs Pharma的销售金额占比最高,达到28.99%,排名第一;石家庄凯达生物紧随其后,销售金额占比为28.93%,排名第二;四川美大康佳乐则以18.49%的销售金额占比排名第三。

★★★ 小结 ★★★

骨质疏松已成为影响老年人群的主要健康问题之一,其发病率紧随糖尿病和老年痴呆之后,位列老年疾病第三位。由于人口基数大,我国的骨质疏松药物市场具有巨大的潜力。

在骨代谢用药中,2023年外资品牌的销售金额占比为40.85%,销售数量占比为39.10%。与2019年相比,外资品牌的销售金额占比基本保持稳定(2019年为40.52%),销售数量占比则有所上升(2019年为31.60%)。这表明外资品牌的价格下降幅度相对较大,其剂型的平均价格在2023年已与本土药企相当。相比之下,本土药企在销售金额和销售数量上略占优势。

此内容为《医药经济报》融媒体平台原创。未经《医药经济报》授权,不得以任何方式加以使用, 包括转载、摘编、复制或建立镜像。如需获得授权请事前主动联系:020-37886610或020-37886753;yyjjb@21cn.com。