跨国药企在华投资新动向

发布时间:2024-11-13 11:16:50作者:牟磊来源:医药经济报

进博会虽已落幕,但那些有望改变行业的重磅产品仍然让人印象深刻。进博会期间,跨国药企表达了要加大力度投资中国的强烈意愿,相关交易合作也在推进之中。其中有两笔重磅交易引起业内广泛关注:一笔是罗氏旗下基因泰克与锐格医药就下一代CDK抑制剂达成的重磅合作。据悉,该笔交易首付款高达8.5亿美元,创下国产分子对外授权的首付款纪录;另一笔是阿斯利康就一款临床前创新小分子脂蛋白(a)(Lp(a))抑制剂YS2302018,与石药集团签订了超20亿美元的合作。

当前医药行业BD及收并购热潮趋势愈发明显:MNC开始逐渐褪去销售外衣,正在加速“扫货”中国创新药。

聚焦本土市场需求

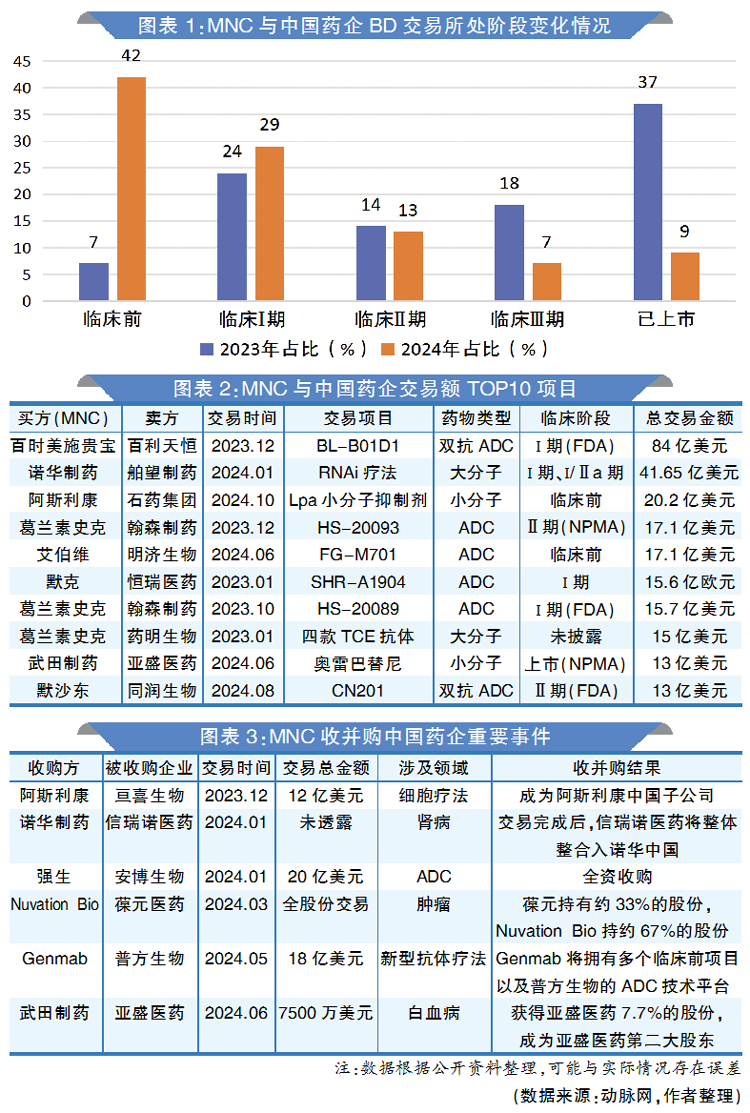

据动脉网不完全统计,2023年1月-2024年10月,MNC与中国创新药的BD交易事件已超过80起,交易总金额现已逼近500亿美元大关。交易背后传递了哪些行业讯息?

一是MNC在BD上的投入力度越来越大,交易愈发频繁。2023年我国创新药企业通过BD获得的首付款总额首次超过了IPO募资总额,2024年,这一热度仍在延续。在这一过程中,MNC成为主角,如葛兰素史克与翰森制药在ADC领域的两笔重磅合作,涉及金额高达33亿美元;还有诺华,曾在3天内接连“扫货”2家中国Biotech。

二是交易资产逐渐从中后期向早期延伸。根据动脉网此前发布的《2023中国药企BD报告》,2023年我国BD交易资产主要以临床Ⅲ期和已上市项目为主,今年这一趋势已经发生明显变化。在MNC今年已完成的近40笔BD交易中,Ⅰ期临床及之前占比超过80%。其中的典型案例是诺华与舶望制药的合作,今年年初,诺华就一款Ⅰ期临床项目,与舶望签订了高达41亿美元的重磅合作。

三是交易更为聚焦,更关注早期创新项目。通过BD,MNC不止于强化自身管线,同时重点关注中国市场需求。从近两年MNC与中国药企BD交易的药物类型来看,ADC、大分子药物、小分子药物仍是主流,其中ADC最为火爆,TOP10交易中,ADC占据了六席。从具体适应症来看,肿瘤仍然是BD交易重点,也是MNC构筑“护城河”的重要体现。相对传统疗法治疗肿瘤,ADC疗法疗效更高,因此市场价值极大,有望成为MNC新的增长曲线。

另外,从武田引进信念医药的BBM-H901和艾伯维豪掷17亿美元纳入明济生物的TL1A抗体FG-M701来看,MNC进一步聚焦本土市场需求,前者面向的是中国近10万B型血友病患者,后者聚焦于炎症性肠病,该疾病的中国患者群体正快速扩大,并且逐渐年轻化,市场需求尤其明显。

更深度的多元合作

2023年12月,阿斯利康以总价12亿美元收购亘喜生物,这是MNC首次整体收购国内Biotech。在这之后,包括诺华、Nuvation Bio、Genmab、强生、武田等,都相继加入了收并购队伍。这可能还只是开始,据行业透露,传奇生物已收到MNC并购邀约,有望实现历史性的巨型并购案。

从疯狂押注BD到收并购的尝试,MNC正加速融入中国医疗创新生态。除了将更多重磅产品引入中国,将中国作为首发地之外,也在积极寻找与中国更多优质资产合作的契机。为此,MNC不断创新与中国医药企业的合作模式,比如在一些前沿技术领域与中国药企共同研发、承担风险等。

另外,NewCo模式也开始在MNC盛行。此次进博会期间诞生了一笔NewCo合作:南京维立志博生物与风险投资公司Aditum基于全球首创CD19xBCMAxCD3三特异性T细胞衔接器抗体LBL-051成立新药研发公司Oblenio Bio,并达成了独家选择权及许可协议,首付款近2.4亿元。值得一提的是,这是国产首创抗体疗法NewCo“出海”。

MNC不止局限于与药企及资本合作,还与政府和科研院校合作,近年来大量创新中心以及生产基地的广泛落地就是最好的例证。

不难看出,MNC与中国医疗创新生态正在建立一种“共荣”关系,本土化布局愈发深入,有望借此打开新的增长空间,中国创新药也会由此链接更多顶级资源,更多市场机遇将随之出现。

此内容为《医药经济报》融媒体平台原创。未经《医药经济报》授权,不得以任何方式加以使用, 包括转载、摘编、复制或建立镜像。如需获得授权请事前主动联系:020-37886610或020-37886753;yyjjb@21cn.com。