惠民保持续扩增与业务形态高质量发展

发布时间:2022-12-16 15:15:26来源:医药经济报

作者| 林琳「复旦大学风险管理与保险学系」

文章|《中国保险》2022年第12期

“惠民保”发展现状与惠民效果

“惠民保”自2020年起呈现爆发式增长,截至2022年9月30日,我国共开发了216款“惠民保”产品,覆盖29个省级行政区,目前仅新疆维吾尔自治区及西藏自治区尚未覆盖。

目前上线的216款“惠民保”产品中共有103款产品公布了参保人数数据,根据参保人数及各地参加医保人数数据测算,当前“惠民保”产品平均参保率大约为16.3%,而2021年同期上线产品平均参保率仅为9.2%,当前较去年上升了7.1%。从表1数据上来看,浙江、广东、上海等沿海发达城市“惠民保”参保率较高,浙江惠衢保2022的参保率已经超过70%。2021年“惠民保”全国的参保人数已达到1.4亿人,单纯从一个商业保险产品本身来看,这个参保人数已经是一个非常高的数字了,但是从其功能定位及与基本医保参保人数的对比来看,还有很大差距,未来还有发展空间。

“惠民保”产品的保障责任大体可以分为四种类型:基本医保范围内的院内保障责任、基本医保范围外的院内保障责任、院外自费特药保障责任以及其他特定类型的保障责任(比如海外药品保障责任、“质子重离子医院”保障责任、重度恶性肿瘤补偿、新冠确诊住院津贴等)。

截至2022年9月30日,从“惠民保”中普遍包含的院内保障责任来看,216款在架产品中共有126款产品支持既往症可保可赔,占比58.3%,而去年同期数据仅为38.2%(如图1);从特药责任来看,共有122款产品支持既往症可保可赔,占比56.5%,而去年同期数据仅为36.6%(如图2)。可以看出,不管是住院责任,还是特药责任,既往症可保可赔的比例较去年均有较大提升。

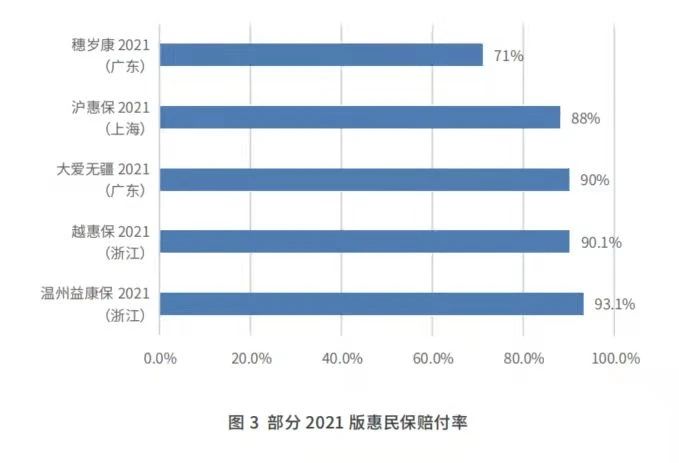

保障责任上的变化直接提高了“惠民保”产品的赔付率,增强了“惠民保”的惠民效果,我们选取了穗岁康、沪惠保、大爱无疆、越惠保、温州益康保作为样本参考(如图3),这些“惠民保”产品的赔付率均高于70%,在2021年这些“惠民保”产品直接帮助34.2万人减轻了经济负担,人均获赔1.13万元。据不完全统计,通过这小小的百元保费可以帮助减轻个人医疗经济负担35%左右。相信随着“惠民保”业务的不断发展,“惠民保”将会成为除基本医保以外最大的医疗支付方。

“惠民保”参保率提升与赔付责任完善

现阶段各城市“惠民保”参保率两极分化现象逐渐加剧,参保率较高的城市基本集中在浙江、广东、上海、成都等经济较发达地区,可以达到30%以上的参保率水平,但是绝大多数三四线城市的参保率集中在15%以下,有的甚至连5%都不到。这一方面在于下沉地区的保险观念不强,主观购买意愿不强;另一方面下沉地区的推广渠道少,信息触达客户的推广难度加剧,从而导致整体的推广ROI(投资回报)较低甚至可能会出现亏损。

“惠民保”的健康与可持续发展,有赖于提高参保人群基数和降低参保人群的脱落率。我们认为以下举措可推动“惠民保”的发展和维护必要的参保率。

第一,当地政府应该为当地的“惠民保”进行强有力的背书,利用政府的公信力和号召力为“惠民保”进行宣传,同时调动社区及社会资源协助推广;有条件的国有企事业单位或者工会也可以考虑在年度预算内通过集中采购,将“惠民保”作为企业福利发放给员工。

第二,现在部分地区已经可以用医保的个人账户购买当地政府指导下的“惠民保”产品,比如上海沪惠保、杭州西湖益联保等。“惠民保”对于出险率较高的中老年人是“刚需”产品,就其平均定价不足200元来说,无论是否开通个账对这部分群体影响不大,符合参保条件的中老年人都会积极参保。而对年轻的健康人群来说,本身出险率及使用医保的可能性都较低,即便开通个账支付功能,也只是解决了购买出资方的问题,对于整体的购买积极性激励较小,还需要更进一步的服务或者举措才能吸引他们进行购买,这需要承保的保险公司以及政府共同探索,比如能否对连续参保,且在前一保障年度内没有出险的参保人给予保费优惠或者保障待遇的提升;能否为每一位参保人都提供一些健康管理类的服务,让每一位参保人都有购买的获得感;能否提供相应的税优方案等。

第三,任何保险本身都服从大数法则,“惠民保”也不例外。在没有政府财政补贴的情况下,整个“惠民保”的健康运作还是需要更多健康人群的投保,所以要让健康人群能有持久的续保动力,就需要“惠民保”为他们提供一些主动性的健康服务,这也符合当前“保险+服务”发展大势之下支付型理赔服务向管理型健康服务转变的趋势。目前的“惠民保”产品中,在线问诊、药品配送和重疾早筛是各类产品较为基本的增值服务配置,但是整体来看增值服务的内容相对还是欠缺了一些。如果能增加一些健康人群可以主动触及的健康服务,比如体检、洗牙、心理咨询等,那么将能更加丰富“惠民保”产品的形态,提供更多元化的健康保障服务,让购买保险的人群获得感和感知度大大提升,也将会使更多的医疗产业融入整个“惠民保”保险生态之中。

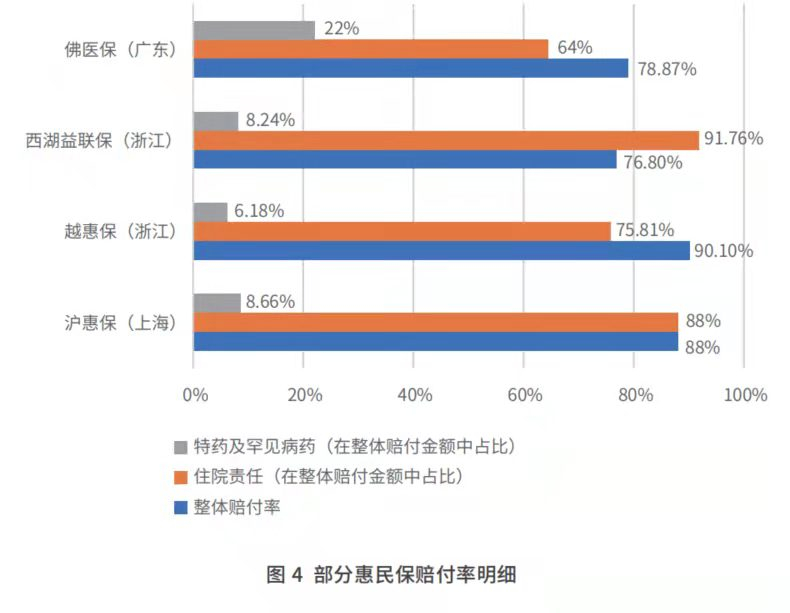

通过部分产品公布的理赔报告来看,院内保障责任是“惠民保”赔付的核心责任,基本可以占到整体赔付金额的80%-90%,其中的赔付大部分主要是基本医保目录外的院内自费责任赔付。而院外自费特药的保障责任则只占到10%-20%的赔付金额(如图4)。究其原因,我们认为主要是因为基本医保目录外的院内自费责任,主要涵盖院内自费药、自费耗材、自费检查等自费项目,这些项目属于医院自己的经营行为,保险公司没有统一和可参考的数据进行测算,形成空白地带,所以在有些地方的设计当中,会通过采取正面清单的控制手段进行限制。比如杭州就设置了一个院内自费用药清单来限制自费用药的使用;上海则是直接针对院内自费药限制单品药品年度限额30万元,单次手术材料费年度限额20万元。但是总体而言保险公司在这个领域的管控手段有限,只能被动接受医院的账单进行理赔。所以我们认为医疗服务机构作为医疗费用的主要支出对象,在未来和商保的衔接当中,应该发挥更重要的作用和地位,而且医疗机构的运营管理人员也应该重视商保的应用,尤其在DRGS和DIP的医保控费模式下,如何利用商保提升医疗机构的运营效率和产出也是目前医疗机构运营管理人员需要探索和学习的方向。而对于“惠民保”的运营主体商业保险公司来说,未来如何与医疗机构更好地衔接服务,管控好院内的医疗服务支出,也需要后续在顶层设计上不断进行摸索和探索,比如现在的一站式结算固然提升了服务体验,但是从风控角度出发并没有很好地监控费用支出的项目是否合理,所以建议未来加强院内自费药管理,探索建立“惠民保”目录机制。

“惠民保”特药赔付与产品形态完善

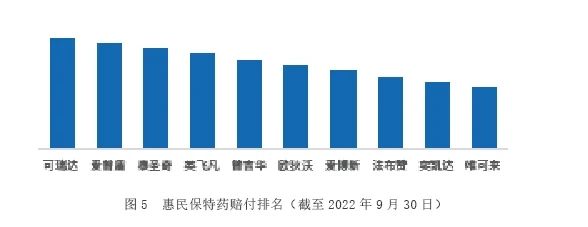

从院外自费特药保障责任来看,“惠民保”整体赔付金额占总赔付金额的10%-22%左右,如图5所示,全国赔付金额TOP10的产品分别为可瑞达(帕博丽珠单抗)、爱普盾(肿瘤电场治疗)、泰圣奇(阿替利珠单抗注射液)、英飞凡(度伐利尤单抗注射液)、普吉华(普拉替尼)、欧狄沃(纳武利尤单抗注射液)、爱博新(哌柏西利)、法布赞(注射用阿加糖酶β)、奕凯达(阿基仑赛注射液)和唯可来(维奈克拉片)。

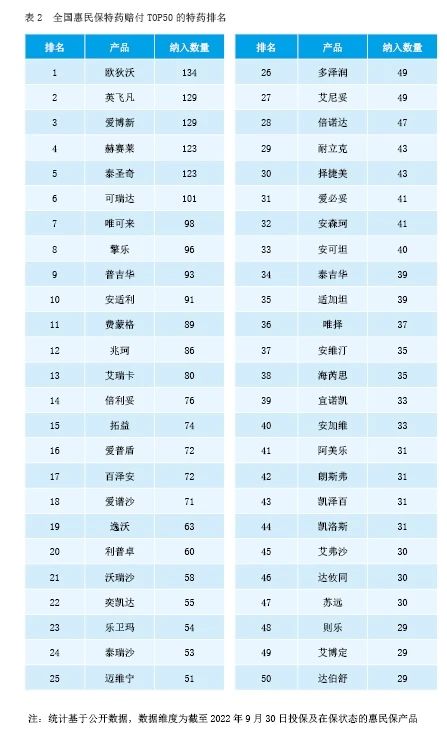

通过分析全国“惠民保”的特药清单,我们梳理了全国TOP50的特药排名(见表2),但根据排名的现状和理赔的数据对比来看,并没有形成一个正相关的关系,我们认为可能存在以下几个方面的原因及改进渠道。

1.高发特药产品堆积,目录设置应更趋于合理化

根据2022年3月国家癌症中心发布的《2022年全国癌症报告》,2016年我国新发癌症患者共计406.4万人,其中肺癌、结直肠癌及胃癌为新发病例的前三位,在新发患者中占比分别为20.4%、10.0%及9.8%。为了更直观地评估“惠民保”中收录的特药目录及适应症占比是否合理,我们统计了目前所有在架“惠民保”中的疾病适应症数,计算每种癌症疾病在特药目录中癌症药品的占比。通过计算发现进入“惠民保”特药目录的癌症TOP3是肺癌、乳腺癌及淋巴癌,占比分别为24.0%、11.6%及9.5%,可以说当前“惠民保”中特药目录的癌症适应症高度集中在这三类疾病中,占所有癌症适应症的45%。在《2022年全国癌症报告》中肺癌新发患者占比20.4%,而在特药目录中治疗肺癌的特药产品占所有治疗癌症药物的24.0%,比《2022年全国癌症报告》略高。其他在特药目录中占比较高的癌症病种如乳腺癌、淋巴瘤、白血病、前列腺癌的占比相较《2022年全国癌症报告》中的数据也是略高,建议将这几类疾病在新产品目录中的占比下调。反之,结直肠癌、胃癌、肝癌、食管癌、甲状腺癌、宫颈癌、脑瘤等疾病在特药目录中的占比较《2022年全国癌症报告》中的数据低,建议将这几类疾病在目录中的占比上调(见表3)。

虽然肺癌、乳腺癌等疾病是癌症大病种,发生率较高,但治疗其他较高发生率癌症的药物也应考虑多纳入目录,减少同质性药物进入同一个“惠民保”特药目录,使特药目录包含的疾病更为丰富,更符合当下《2022年全国癌症报告》中的患者诉求。

2.特药保障待遇仍需进一步提升,构建院外特药补充医疗保障体系

院外特药市场的蓬勃发展,其实是一个时代的象征,因为我们国家最大的医疗服务方公立医院本身有着其自身独立的运营管理体系和政策考核方式,比如药品零加成、药占比、药事会等,所以导致大量的自费产品抑或医保产品都没有办法及时进入医院提供给有需要的患者。而这也恰恰孕育了院外特药市场的发展,院外特药保障待遇的诞生,就是基于这些患者保障需求而进行开发设计的。

目前“惠民保”中特药保障的平均待遇水平维持在60%,但是对于特药保障待遇而言,特药产品的本身单价就比较贵,年治疗费基本都在10万元以上,如果按照国际上对于家庭灾难性医疗支出的定义:“家庭自付的医疗费用超过家庭可支付能力的40%”,整体的保障待遇在60%以上才会比较合适,但是毕竟整体的资金规模有限,如何找到一个平衡点,既能帮助患者切实减轻治疗负担,让大家能用得上用得起特药,又能让“惠民保”进行可持续的运营,这是考验“惠民保”运营和服务能力的重要一环。

3.打通服务闭环,形成院内、院外一站式结算

现在很多城市的“惠民保”在院内保障责任上已经实现一站式结算的服务升级,患者只要买了当地的“惠民保”,出院结算的时候就可以实现医保和“惠民保”的实时结算,大大提升了患者服务体验。但是在院外特药保障方面,现在的报销方式主要是后报销和药房直付两种方式。后报销指患者拿着医生开具的处方,去院外药房买完药之后,凭着发票和病史资料向保险公司申请理赔。这种方式是最传统的理赔流程,患者的体验也比较差,而且因为有些药品存在多种适应症,但“惠民保”并不会将所有的适应症纳入报销范围内,以及有些医生会基于患者病情开出一些超适应症用药的情况,这类理赔申请在做处方审核时,基本都会因为用药合理性审核不通过直接拒赔。虽然这种做法无可厚非,但是会导致患者的不理解,为什么医生给我开的药在清单内,而你却不给我报销?所以这也是为什么会有一些负面新闻和声音产生的原因。

药房直付的模式相对于后报销的传统模式,在业务流程和服务体验上优化提升了许多,该模式是患者在获得医生开具的特药处方之后,在“惠民保”公众号提前提交特药处方和病史资料的相关文件,由后台人员直接在线进行事前审核,审核通过后直接去院外药房购药,购药者只需要支付“惠民保”报销后的自付部分。这个模式的最大特点有二个方面:一是提前进行处方审核,如果用药合理性不通过事先就告知患者,避免了后续的纠纷产生;二是药房直付只需要支付“惠民保”报销后的自付部分,患者的服务体验大大提升,减轻了患者的现金流压力。

虽然药房直付的模式在整体形态上已经有了很大的进步,但是整体从处方流转上来说还有更进一步的提升空间。目前院外特药需要医生开具外配处方后,患者去DTP药房进行购买,但是很多医院对于外配处方还是有很多严格的限制和要求,导致很多医生在开具外配处方的时候有诸多顾虑。所以我们认为后续院外特药直付的2.0模式,应该是打通院内院外的处方流转,医生在院内开具特药目录中的处方后系统直接打通“惠民保”审核系统,用药合理性审核完成后,处方直接流转到院外药房,实现一站式结算。这样的2.0流转模式,将会大大减轻医生开具院外处方时的顾虑,同时也能规范医生的处方行为,而对于患者来说体验和服务感受也将进一步提升。

此内容为《医药经济报》融媒体平台原创。未经《医药经济报》授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。如需获得授权请事前主动联系:020-37886610或020-37886765;yyjjb@21cn.com。