乐普、微创、药明、华大“分拆”如火如荼!资本市场风险开始积聚?

发布时间:2022-09-26 12:35:21来源:医药经济报

乐普系旗下的心泰医疗日前向港交所递交上市申请。

此前,心泰医疗曾于2021年6月25日、2022年1月14日递表港交所主板。第三次“闯关”资本市场,心泰医疗如果能够顺利“上岸”,将成为乐普生物之后,乐普医疗又一分拆上市的子公司。

有市场观点认为,集采常态化下,乐普医疗业绩承压,而创新药、创新器械研发资金投入大,为了获取更多资金,乐普医疗采用了分拆旗下业务上市融资方式获得发展资金。

事实上,“乐普系”分拆业务上市的情况在医药企业中并非个例。近年来,华大基因、药明康德、微创医疗等企业可谓引领了上市公司“分拆”风潮,趋势愈演愈烈,进一步带动了包括长春高新、辽宁成大、华兰生物等在内的数十家药企宣布拟分拆子公司上市。

政策、资本推动

医药企业“分拆”之风日盛

信息显示,乐普系最早拆分的便是聚焦肿瘤治疗板块的乐普生物。

乐普生物于2018年由乐普(北京)医疗器械股份有限公司的董事、总经理、技术总监兼实际控制人噗忠杰创立。2022年2月23日,两次上市遇阻的乐普生物,第三次成功实现了在港交所正式上市,发行约1.27亿股股份,募资净额8.04亿港元。发行价7.13港元(5.78元人民币)远低于C轮融资中的6.7元/股成本价,这也是港股18A成立四年多以来,唯一一次上市定价低于C轮成本价的生物制药公司。

相比之下,华大集团布局更早。近期,华大智造正式在国内科创版敲钟,开盘当天大涨22%,募集资金25.28亿元,市值超过440亿元。其实,华大智造在2016年就从华大基因剥离;此前,华大基因早在2017年就作为“基因测序第一股”,成功登陆深圳证券交易所创业板上市。除此之外,“华大系”的华大医疗、华大农业、华大健康等众多子公司,未来是否也会拆分冲关资本市场,行业对此不无预期。

“微创系”可谓是企业分拆的“主力军”,在短短两三年时间就以港股上市的微创医疗为核心,并在2019年成功实现了心脉医疗的科创版上市,随后于2021年4月成功分拆微创心通医疗在港股主板上市,同年11月微创机器人也在港股上市。

2022年的7月15日,微创脑科学在摩根大通和中金公司的联席保荐下也成功在港交所以24.64港元每股的发行价上市。微创电生理更是经历曲折,最早于2017年8月就曾在新三板挂牌,但在次年11月就摘牌,随后“卷土重来”于2022年8月31日再登科创版。

值得关注的是,微创心律已于2022年完成B轮融资,微创明悦也在今年签署了新一轮1.3亿元人民币融资协议。业内人士分析指出,微创旗下的微创机器人很有望达成“A+H”两地上市,加上微创骨科、微创心律和微创明悦也有很大可能进行分拆上市,届时微创医疗集团或将“手握”8家上市子公司。

在生物制药领域,“药明系”作为CXO板块的“龙头”企业,最高规模曾达万亿元,是国内首家市值破万的生物医药公司。“药明系”的药明生物成立于2000年,而后在2017年6月于港交所上市,在当年募集了近40亿港元的资金。“本体”药明康德则在2018年就在A股上市,随后又在港股上市达成“A+H”的成就。

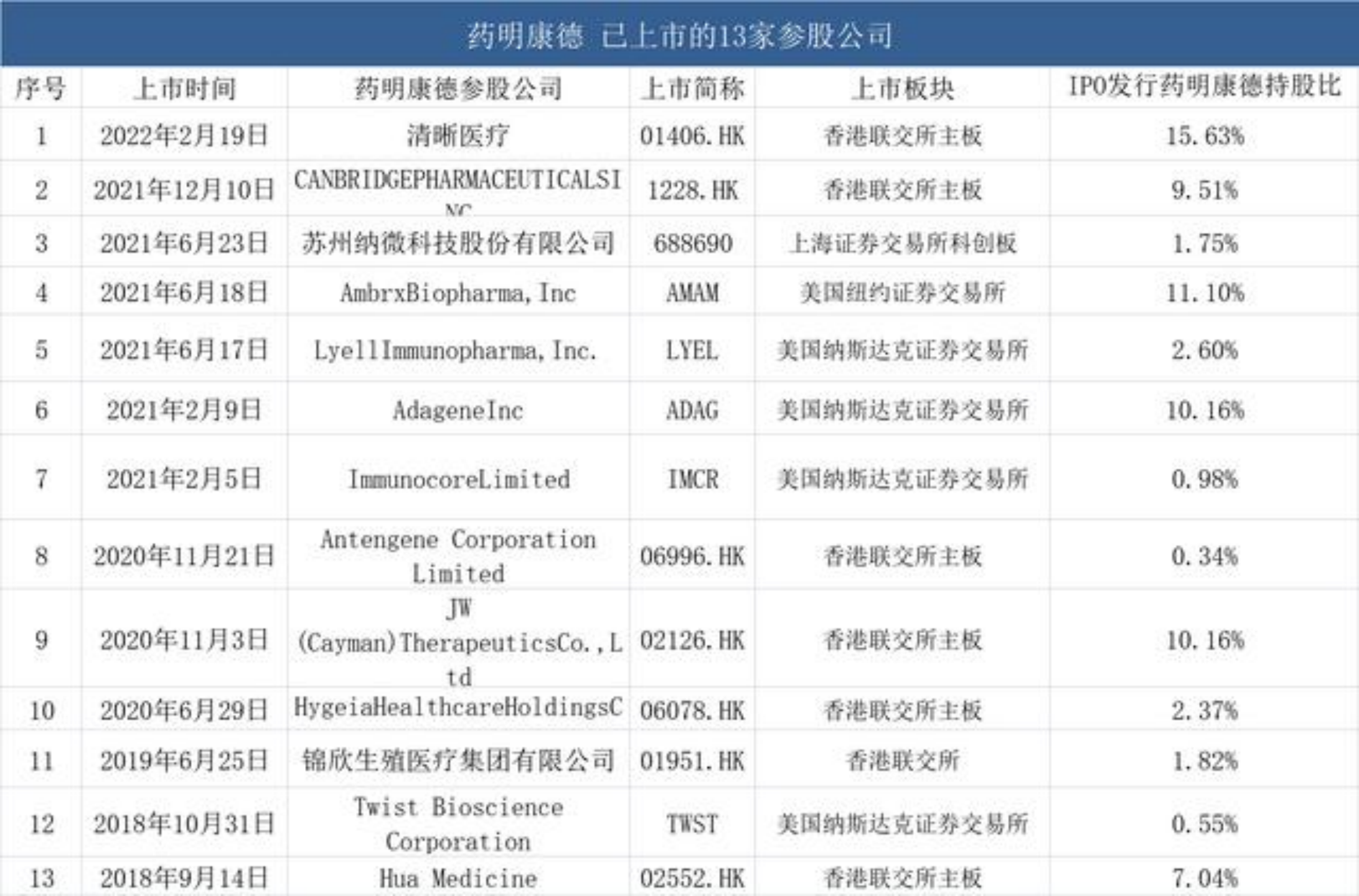

2020年底,“药明系”下第三家药明巨诺也在港股完成上市。除此之外,“药明系”还参股上市了多达13家企业。

2021年7月,药明生物与合全药业针对其生物偶联药物(ADC)板块成立了药明合联。市场观点认为,药明合联集药明生物大分子药物技术和合全药业小分子药物技术两家之长,针对ADC板块大小结合,极有可能成为“药明系”下一家上市的潜力板块。

细分来看,拆分上市的企业除了“药明系”以外,大多数为医疗器械为主的上市公司。事实上,医疗器械板块虽然单个产品赛道“天花板”不高,但细分赛道众多,拆分赛道快速实现企业多元化、跨越式发展,显然是企业主动寻求“分拆”的核心内因。

除此之外,资本市场政策大环境的变化,也是刺激企业加速“分拆”的重要外部因素。

随着港股“18A条例”和科创版“第五套上市标准”开放,为非盈利的创新型医药企业登录资本市场打开了一扇大门,而上市公司拆分“再上市”,相关企业多数为当下“热门”板块或极具前景的概念领域,这样的操作往往可以获得比整体上市时更高的溢价和估值。

风险如影随形

资本市场冲击愈演愈烈

犹如硬币两面,企业分拆上市,虽然在短期内可以更好拓宽融资渠道,让公司业务线在短期内实现多领域、多业务单元的延伸拓展,有助于团队激励和业务拓展,但也隐藏着削弱核心业务资产、摊薄股东权益、子公司业务独立性和业绩经营压力等风险。

从2019年开始,微创医疗保持着平均一年分拆一家公司上市的节奏,被业界调侃为“生产上市公司的公司”:心脉医疗2019年7月上市;心通医疗2021年4月上市;微创机器人在2021年11月上市;微创脑科学在2022年7月上市;2022年8月31日微电生理上市。

然而,持续的分拆并没有推高微创的市值,近一年以来,微创医疗股价跌跌不休,市值也从最高点的千亿到如今只有246亿。

从微创医疗2022年中期报告来看,2022年上半年,微创医疗收入4.05亿美元,同比增加5.3%,增速远低于去年的20.45%;亏损额高达2.53亿美元,同比增加超过120%。当然,最大的问题在于心血管介入业务、骨科医疗器械业务和心率管理业务三大核心板块收入不同程度出现下滑。

另一边厢,其分拆上市的子公司业绩也乏善可陈。根据2021年年报,微创旗下三家上市的子公司中,只有多款产品已步入成熟期的心脉医疗实现了盈利,2021年营收6.85亿元,净利润3.14亿元。心通医疗2021年的营收虽实现了93%的增长,但依然处于亏损中,净亏损1.83亿元,近三年合计亏损7.26亿元。2021年上市的微创机器人营收215.6万元,亏损金额5.83亿元,亏损扩大了179.08%。

与微创医疗类似的,还有药明康德。

2020年11月3日,聚焦细胞免疫疗法的药明巨诺正式登陆港交所,作为港股资本市场备受关注的Biotech企业,药明巨诺从诞生伊始就头顶光环。

但遗憾的是,在经历短暂的爆炒后,药明巨诺股价急转直下,成为了所有投资者的滑铁卢。9月5日,深交所正式将药明巨诺-B调出深港通下的港股通标的证券名单。如今,药明巨诺股价已从最高点的52.8港元下跌至3.22港元,跌幅超90%,截至9月23日,公司市值仅剩下13.24亿港元。

作为CAR-T赛道上的重要选手,药明巨诺的核心产品瑞基奥仑赛注射液(倍诺达)是公司目前唯一一款商业化产品,然而,自去年年底产品获批以来,瑞基奥仑赛注射液的商业化上市进程缓慢。根据2022年半年报,上半年瑞基奥仑赛注射液仅开出处方77张,完成了64例人r/rLBCL(经过二线或以上系统性治疗后成人患者的复发或难治性大B细胞淋巴瘤)患者的回输。

反观母公司药明康德,凭借分拆的操作,曾经让药明康德的整体市值得到迅速膨胀。但随着行业投融资规模收缩,国内人力成本优势渐退,加之近期美国政策的不确定性,在过去一年时间里,药明康德股价也出现了大幅的下滑。

同样因分拆上市而遭遇资本市场冲击的还有华兰疫苗与华兰生物,母子公司双双遭遇了业绩与股价下跌,整体估值不升反降。

目前华兰疫苗已跌破发行价,截至9月23日收盘价为43.70元,较上市首日收盘价(70.30元)下跌37.84%,较发行价(56.88元)下跌23.17%。华兰疫苗自今年2月上市以来股价及市值下跌三成,目前市值约174亿元。

而华兰生物自2020年8月高点至今股价已下跌逾七成,总市值蒸发近千亿后处于329亿元。

业内专家指出,股价下跌的背后,反映出的是市场对于企业分拆后母公司“空心化”的担忧。分拆上市的过程也意味着母公司将不再直接控制这一部分的资产和业务,因此,对于上市公司拆分核心业务上市,可能引发母公司业务“空心化”、企业价值下滑等风险。

此外,除了部分多元化、集团性的公司外,大部分公司分拆的业务都与母公司的主业之间有较高的关联度,因而在分拆后子公司后常面临同业竞争的风险。

“分拆上市能够成功的关键在于确保母子公司业务的独立和聚焦,同时,母子公司之间的经营能否完全独立也是监管核查的重点”,专家指出,企业分拆之后,如果公司之间的经营、决策和人员没有做到完全隔离,有可能诱发非公平的关联交易、利益输送乃至利润转移、债务逃避等问题,损害投资者利益。

随着全球行业格局的改变,药企的分拆还在继续提速,现在的“微创系”、“药明系”、“华大系”、“乐普系”,以及越来越多的后来者将走向何方?收益增长的背后永远是同等的风险,当泡沫破裂的那一刻,资本将重新洗牌。

此内容为《医药经济报》融媒体平台原创。未经《医药经济报》授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。如需获得授权请事前主动联系:020-37886610或020-37886765;yyjjb@21cn.com。