PPI“五朵金花”一致性评价 紧锣密鼓

发布时间:2020-05-19 14:51:12作者:蔡德山来源:医药经济报

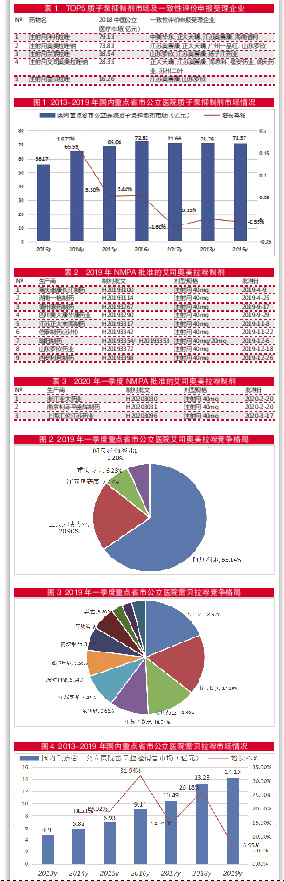

2019年国家医保目录中抗酸消化溃疡类收载22个药物,由质子泵抑制剂(PPI)、H2受体拮抗剂和胃黏膜保护剂等3大类药物组成。目前通过仿制药质量和疗效一致性评价的抗酸消化溃疡类药物有5个化学名药物,分别是奥美拉唑肠溶胶囊、雷尼替丁胶囊及片剂、铝碳酸镁咀嚼片、奥美拉唑碳酸氢钠胶囊、碳酸氢钠片剂。

2019年10月15日,国家药监局发布《化学药品注射剂仿制药质量和疗效一致性评价技术要求》《已上市化学药品注射剂仿制药质量和疗效一致性评价申报资料要求》,规范了注射剂一致性评价程序。抗酸消化溃疡类药物中,质子泵抑制剂成为新看点。

[市场纵览]

注射剂垄断PPI市场

据米内网数据,2018年中国公立医疗机构终端抗胃酸消化溃疡类药物销售额为418.39亿元,同比增长率2.78%。其中,质子泵抑制剂及复方药物占据了近80%的份额,地位举足轻重。

据米内网数据,2018年中国公立医疗机构终端PPI口服剂仅占19%左右。PPI注射剂临床用药占据了质子泵抑制剂市场的80.69%,几乎垄断了抗胃肠道溃疡药物市场。其中居前3位的是:泮托拉唑注射剂79.13亿元、奥美拉唑钠注射剂73.83亿元、兰索拉唑注射剂38.54亿元。

2019年增长率与上年持平

近年来,在国内城市社区医院取消注射剂及输液诊室后,注射剂用药大幅下降,PPI市场也逐渐走低。但是,从2019年最新出炉的统计数据看,在巨大需求下,2019年增长率与上一年持平。

据米内网数据,2019年国内重点省市公立医院抗酸消化溃疡类质子泵抑制剂用药金额为71.37亿元,较上一年仅下滑了0.55%。2019年艾司奥美拉唑处于领先地位,占21.97%,泮托拉唑占21.48%,雷贝拉唑占19.83%,奥美拉唑占17.05%。兰索拉唑占13.66%,艾普拉唑占5.55%,奥美拉唑碳酸氢钠胶囊占0.46%。

更多企业加入一致性评价

2019年8月5日,福安药业集团湖北人民制药收到注射用艾司奥美拉唑钠一致性评价受理通知书,五大质子泵抑制剂注射剂进入一致性评价厂商数增加到10家。雷贝拉唑、兰索拉唑、艾司奥美拉唑、奥美拉唑、泮托拉唑成为一致性评价在审药品日程中最为集中的注射剂品种。居首位的江苏奥赛康药业五大品种全部包揽,正大天晴则有3个品种在紧锣密鼓进行中。

江苏奥赛康药业按化学药新3类申报上市注射用左泮托拉唑钠、注射用右雷贝拉唑钠已处于在审评审批状态。右雷贝拉唑是雷贝拉唑的右旋对映异构体,奥赛康的右雷贝拉唑为国内首家申报生产,2018年7月进入CDE审评中心。

[主力品种]

艾司奥美拉唑

抢手品种竞争激烈

艾司奥美拉唑是阿斯利康开发的奥美拉唑的S-异构体。2000年艾司奥美拉唑口服剂上市,2003年注射用艾司奥美拉唑获准上市,在全球替代了专利到期的奥美拉唑。迄今国内39家企业持有生产批文。已上市的艾司奥美拉唑肠溶片剂是阿斯利康制药的独家品种耐信,肠溶胶囊剂是重庆莱美药业的独家品种莱美舒。

2018年NMPA批准了11家企业的艾司奥美拉唑,其中10家为注射剂。2019年NMPA批准了9家注射用艾司奥美拉唑钠。截至2020年3月17日,NMPA批准了上海汇伦江苏药业、南京柯菲平盛辉制药、浙江亚太药业等3家注射用艾司奥美拉唑钠生产批文。

值得关注的是,国内25家企业的艾司奥美拉唑制剂生产批文中,仅重庆莱美药业独家持有口服药物生产批文。

东阳光药业的艾司奥美拉唑镁肠溶胶囊按照新注册分类仿制3类已提交上市申请。目前原研厂家的产品还未进入国内市场,也没有其他仿制药企业的产品获批生产,2017年在欧盟获准上市,2018年6月5日公示纳入优先审评,获批生产后将视同通过一致性评价。

据悉,注射用艾司奥美拉唑一致性评价申报已受理企业是奥赛康、正大天晴、海思科、福安药业集团湖北人民制药、朗天药业(湖北)五家,竞争异常激烈。

据米内网数据,2019年国内重点省市公立医院艾司奥美拉唑终端市场为15.68亿元,同比上一年增长了10.97%,仍有一定的市场上升潜力。艾司奥美拉唑销售额占国内PPI市场的21.97%。阿斯利康占61.38%,正大天晴药业集团占20.32%,江苏奥赛康药业占8.96%,重庆莱美药业占7.16%,朗天药业(湖北)占1.88%,福安药业湖北人民制药占0.22%。

泮托拉唑

2019年下滑11.09%

泮托拉唑是1994年德国百克顿开发上市的品种,商品名为“潘妥洛克”。2007年被瑞士奈科明收购,2011年奈科明被武田收购后,潘妥洛克成为武田旗下的品种。

1999年国产泮托拉唑由沈阳东宇药业上市,商品名为“泰美尼克”。目前,泮托拉唑在国内上市剂型有片剂、肠溶片、肠溶胶囊剂、肠溶微丸胶囊和注射剂。泮托拉唑生产批准文号共162张,其中泮托拉唑注射剂批文达113个,由70家企业持有。泮托拉唑注射剂占据该品种临床用药3/4以上份额。

据米内网数据,2019年国内重点省市公立医院泮托拉唑终端市场为15.33亿元,较上一年下滑11.09%。其中注射剂占69.83%,胶囊剂占19.75%,片剂占10.43%。

2019年泮托拉唑TOP3厂商是:杭州中美华东占29.72%,武田药品占28.67%,扬子江药业占16.48%。一致性评价申报受理的4家企业中,江苏奥赛康药业和正大天晴排序在TOP20之后,如顺利过评,泮托拉唑注射剂市场将全面洗牌。

雷贝拉唑

注射剂三足鼎立

雷贝拉唑由日本卫材制药原研,国内上市剂型有肠溶片、肠溶胶囊和注射剂,共24个生产批文。国内7家企业持有肠溶片生产批准文号,3家持有肠溶胶囊生产批准文号。国内注射用雷贝拉唑已有3个生产批准文号,由江苏奥赛康药业、山东罗欣药业和南京长澳制药持有,注射用雷贝拉唑一致性评价申报受理企业是江苏奥赛康药业。

据米内网数据,2019年国内重点省市公立医院雷贝拉唑终端市场为14.15亿元,较上一年增长6.95%。其中片剂33.90%、胶囊剂22.69%、注射剂43.41%。近年来,注射用雷贝拉唑钠销量快速提升。在注射用雷贝拉唑钠市场中,南京长澳制药、江苏奥赛康、山东罗欣药业主导市场,呈现出三足鼎立的格局。

奥美拉唑

光环褪色依然骁勇

奥美拉唑是阿斯利康开发上市的第一个质子泵抑制剂,曾夺得国内消化系统用药第一的桂冠。随着其他PPI类药物上市,奥美拉唑的金色光环虽渐渐褪色,但凭借多年深耕累积的知名度,依然销售骁勇。

国内上市剂型较多,有肠溶颗粒、微丸、肠溶微丸、肠溶片和注射剂,共288个生产批文。其中注射剂国产批准文号有133个,生产企业有107家,是PPI注射剂生产批文最多的品种。其生产企业最多的省份是海南省,有17家;居第二位的是江苏省,有10家;居第三位的是湖北省,有9家。

据米内网数据,2019年国内重点省市公立医院奥美拉唑终端市场为12.17亿元,较上一年下滑了1.25%。其中注射剂占80.43%,片剂占11.99%,胶囊占7.58%。TOP5厂家是:江苏奥赛康药业占40.14%,阿斯利康占28.82%,常州四药制药占11.60%,金华康恩贝占3.19%,海南灵康制药占3.17%。

注射用奥美拉唑一致性评价申报受理企业有江苏奥赛康药业、正大天晴、广州一品红。

兰索拉唑

从“水土不服”到“出现转机”

兰索拉唑是日本武田开发上市的第二代PPI药物,商品名为达克普隆。在全球医药市场销售顶峰达50亿美元,进入中国市场后水土不服,销售额一直在数千万元左右徘徊。

2008年,江苏奥赛康药业开发上市注射用兰索拉唑后,逐渐使兰索拉唑市场发生巨大转机。迄今,我国已经批准111个兰索拉唑生产批准文号,主要剂型有片剂、胶囊剂、肠溶片剂、肠溶胶囊剂、注射剂等5种剂型。

据米内网数据,2019年国内重点省市公立医院兰索拉唑终端市场为9.75亿元,较上一年下滑了17.02%。山东罗欣药业占43.67%,江苏奥赛康药业占20.42%,武田药品占7.08%,常州四药制药占5.87%,悦康药业集团占5.86%。

2018年NMPA颁发了海南锦瑞、瑞阳制药、长春海悦和广东星昊等4家注射用兰索拉唑生产文号。2019年NMPA批准了海南卫康(潜山)、河南天致、吉林省辉南长龙生化、烟台东诚北方等4家注射用兰索拉唑。注射用兰索拉唑已有22家生产企业。

注射用兰索拉唑一致性评价申报受理企业有山东罗欣、江苏奥赛康、扬子江药业。

此内容为《医药经济报》融媒体平台原创。未经《医药经济报》授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。如需获得授权请事前主动联系:020-37886610或020-37886753;yyjjb@21cn.com。