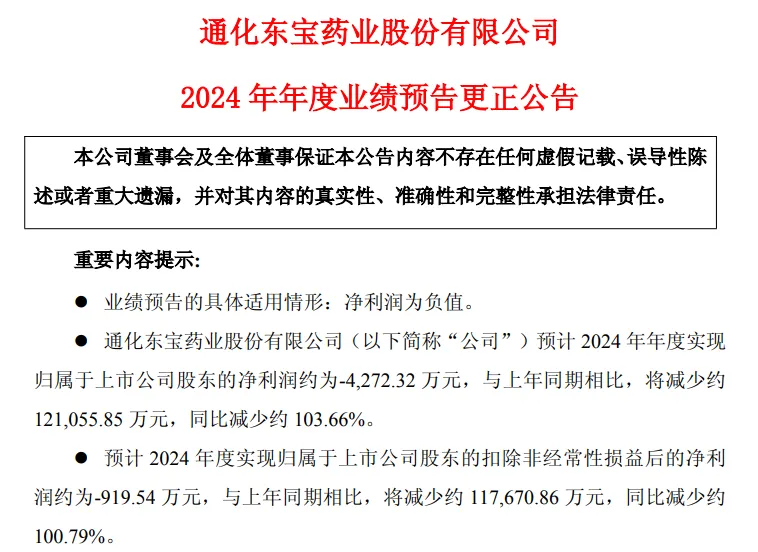

一场胰岛素行业的格局重塑与分化淘汰赛正在悄然上演。4月27日,通化东宝发布了2024年年度业绩的修正公告。公告显示,经财务部门再次测算,公司预计2024年净利润约为-4272.32万元,扣非净利润约为-919.54万元,同比下降100.79%。

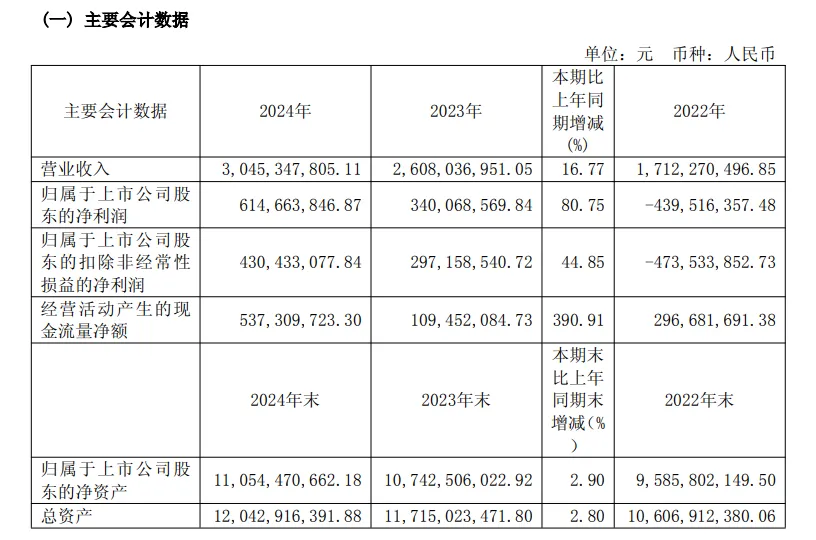

这并不是通化东宝第一次修正2024年年度业绩。在三个月前的1月20日,通化东宝首次披露业绩预减时,归母净利润尚预计为4052.77万元,虽然同比大降96.53%,但至少维持盈利。仅一个月后的2月20日,这一数据便修正为盈利1164.21万元,降幅扩大至99%。三次业绩修正后,净利润最终由盈转亏。值得一提的是,作为国产胰岛素领域的另一大巨头,甘李药业2024年营业收入为30.45亿元,净利润为6.15亿元,较2023年的3.4亿元同比增长80.75%。在同样经历集采续约背景下,甘李药业不仅实现了营收增长,还实现了利润的快速增长,与通化东宝形成鲜明对比。

事实上,通化东宝除了业绩下滑,还面临糖尿病治疗技术迭代带来的行业格局重塑压力。业内认为,当前GLP-1产品成为行业研发热点,诺和诺德、礼来、恒瑞、华东医药等多个药企积极布局,这种趋势对传统的胰岛素市场构成了潜在的威胁。面对GLP-1药物对胰岛素市场的持续侵蚀,像通化东宝这样的传统胰岛素企业,重新构建自身的竞争维度迫在眉睫。自2021年起,胰岛素先后经历两轮国采,甘李药业与通化东宝采取了不同的报价策略,而策略差异也导致了两者业绩的分化。在最初的业绩预告中,通化东宝提到,新一轮胰岛素集采在全国各省市陆续落地实施,公司各胰岛素产品中标价格均有不同程度下降,导致销售收入下滑。同时,由于新一轮胰岛素集采落地带来公司产品价格下调的普遍预期,公司商业客户对库存进行控制与调整,对公司发货造成一定影响,因此销售收入同比下滑。甘李药业同样提到了集采的影响。在胰岛素专项接续集采中,甘李药业也有6款产品中标。但与通化东宝不同的是,甘李药业产品的中选价格较2021年有所回调。其中甘精胰岛素从48.71元涨至65.30元,赖脯胰岛素则从23.98元涨至35.55元。通化东宝则在第一轮的中选价格基础上继续降价,其中门冬胰岛素从42.33元降至23.98元,甘精胰岛素报价从77.98元降至63.33元。甘李药业在公告中表示,6款产品在维持首次集采中选顺位的基础上均实现一定程度的价格回调,推动了公司国内收入的持续增长。据悉,在2024年胰岛素接续集采中,甘李药业各产品的需求量数据明显上升,首年采购需求量4177万支,较上次集采增长151%。其中三代胰岛素产品占整体三代胰岛素首年采购需求量24%,较上次提升10个百分点,全品数量达到行业第二,仅次于诺和诺德。餐时和预混产品的增长更为可观,增长率分别达到381%和564%。我国是全球糖尿病患者人数较多的国家,随着人口老龄化和生活方式的变化,糖尿病的发病率持续上升。2025 年国际糖尿病联盟(IDF)最新数据显示,全球糖尿病患者已突破5.89亿,中国以1.48亿名患者位居榜首。这也导致了患者对胰岛素等糖尿病治疗药物的需求量不断增加,为胰岛素市场的扩张提供了动力。米内网数据显示,胰岛素及其类似药在2021年中国公立医疗机构终端市场规模一度超过280亿元。在胰岛素专项集采前,国内该细分市场由外资企业主导,诺和诺德、礼来、赛诺菲三大巨头齐头并进。米内网数据显示,2020年,仅诺和诺德就占据国内胰岛素及其类似物市场约46%的市场份额,赛诺菲占据约15%,礼来占据约11%,合计共占超过七成市场份额。胰岛素集采的开展,打破了原有的市场格局。2022年,通化东宝首次跻身第三,礼来降至第四名。到了2024年上半年,市场竞争格局继续变化,甘李药业变成第四名,诺和诺德、赛诺菲、通化东宝药业排名前三,联邦制药位居前五,礼来滑落至第六。2024H1中国公立医疗机构终端胰岛素及其类似药一级集团TOP5

而两家公司的报价策略差异,也反映了其对市场格局的不同判断:通化东宝意在“以价换量”以稳固基层市场,甘李药业则依靠三代胰岛素的技术优势保持溢价能力。有业内人士指出,通化东宝的“业绩大变脸”,是内部管理与外部环境变化共同作用的结果。未来,“若不能在内控、市场策略和政策应对上改进,即使短期通过集采获份额,也难改业绩下滑趋势。”作为21世纪最严峻的公共卫生挑战之一,全球糖尿病患者人数持续攀升,推动糖尿病治疗市场进入快速发展阶段。随着糖尿病治疗领域不断进步,兼具降糖减重功能的创新多肽药物GLP-1正成为药企必争之地,推动着行业焦点逐渐从胰岛素向GLP-1产品转移。糖尿病治疗领域的技术迭代也正在重塑着行业格局。2024年,GLP-1受体激动剂在糖尿病适应症持续发力,取得了显著的市场和临床进展,全球市场规模持续扩大。GLP-1领域第一梯队的强者诺和诺德在2024年中国市场营收达26.85亿美元,同比增长13%,占其全球总营收的6.37%。其王牌产品司美格鲁肽在中国市场已经获批并商业化的有Ozempic(注射用降糖药)、Wegovy(注射用减重药)以及Rybelsus(口服降糖药)。三个剂型的司美格鲁肽在2024年销售额已超过9亿美元,同比增长30%。礼来发布的2024年财报显示,用于2型糖尿病的替尔泊肽注射剂型Mounjaro全年销售额为115.4亿美元,同比增长高达124%。面对这一趋势,通化东宝也通过自研布局研发多款GLP-1受体激动剂类药物,形成了包括利拉鲁肽注射液、多靶点的GLP-1/GIP双受体激动剂、口服GLP-1受体激动剂在内的管线体系。其中,通化东宝首款GLP-1产品利拉鲁肽注射液已于2023年12月成功获批上市,而两款1类创新药口服小分子GLP-1受体激动剂(THDBH110胶囊)与GLP-1/GIP双靶点受体激动剂(注射用THDBH120),目前已完成糖尿病适应症I期临床试验首例受试者入组。其中,GLP-1/GIP双靶点受体激动剂(注射用THDBH120)申报的减肥适应症临床试验已获得批准。

目前,甘李药业的产品管线组合在覆盖新一代胰岛素的基础上,拓展至GLP-1受体激动剂等新兴代谢病靶点。其自主研发的GLP-1受体激动剂博凡格鲁肽(GZR18)已进入Ⅲ期临床,是全球首个与司美格鲁肽头对头评估的双周制剂。II 期数据显示,其降糖效果优于司美格鲁肽(HbA1c 降低 2.98% vs 2.3%),减重效果显著(体重下降15% vs12%)。若Ⅲ期数据达标,2026年有望成为全球首款双周GLP-1药物,潜在市场空间超百亿元。然而,作为全球加速崛起的新赛道,GLP-1药物已成为国内外药企争相布局的焦点。目前,跨国企业在GLP-1药物糖尿病适应症布局上,礼来和诺和诺德两家公司处于领先位置,均有多款药物获批。此外,安进、诺华、武田制药和勃林格殷格翰等也有产品正在研发。而本土药企也有三款GLP-1类药物获批,在通化东宝的利拉鲁肽注射液之前,华东医药拿下该药首个国产殊荣,也是国内首款GLP-1类减肥药。此外,仁会生物开发的贝那鲁肽注射液的超重/肥胖适应症上市许可申请在2023年7月获得批准,成为国内减重领域首款原创新药。随着司美格鲁肽化合物专利在中国将于2026年到期,国内多家药企已经开始布局相关仿制药的研发,市场竞争日趋激烈。据不完全统计,除了通化东宝外,还有九源基因、中美华东、丽珠集团、联邦生物、齐鲁制药、石药集团等企业均在进行司美格鲁肽的仿制研发。当前,胰岛素作为糖尿病治疗的核心药物,在全球降糖药市场中仍具有不可替代的临床价值。然而随着GLP-1受体激动剂等新型降糖药物市场占比的持续提升,传统胰岛素生产企业正面临市场格局重构的挑战。面对GLP-1药物的市场冲击,通化东宝等传统企业需重塑竞争力,通过加速推进三代胰岛素替代进程,以及在集采框架下完成协议量向终端市场的有效转化,仍需通过后续市场表现与临床验证加以评估。

此内容为《医药经济报》融媒体平台原创。未经《医药经济报》授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。如需获得授权请事前主动联系:020-37886610或020-37886765;yyjjb@21cn.com。