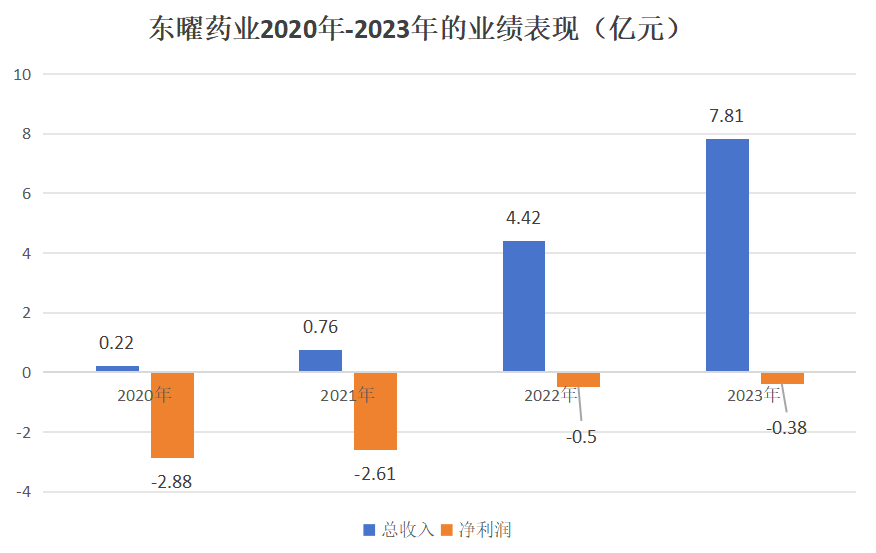

在全球产能加速重构之下,合同研发生产组织(CDMO)板块整体承压下行,但ADC、多肽等特色领域仍存在机会。日前,东曜药业发布2023年业绩报告:全年营业收入7.81亿元,同比增长77%。其中,产品销售收入为6.3亿元,同比增长107%,主要贡献来自核心产品朴欣汀(贝伐珠单抗生物类似药)销售业绩的大幅增长;CDMO/CMO业务收入1.41亿元,同比增长94%。在造血能力持续增强和盈利能力持续提升之下,东曜药业2023年的净亏损为0.38亿元,较2022年净亏损收窄25%。

值得一提的是,东曜药业CDMO业务增速高于行业平均水准,呈现出了强劲发展趋势,尤其是凭借差异化竞争优势获市场认可的ADC项目。根据年报,东曜药业在手项目65个中,ADC项目收入及项目数占比均提升至65%;全年新增项目39个,同比增长44%,其中30个为ADC项目,占比高达77%,已成主力军。因兼具靶向药的精准性和化疗的强劲效果,ADC是现下最火热的肿瘤药研发赛道。辉瑞430亿美元收购Seagen、艾伯维101亿美元收购ImmunoGen,默沙东220亿美元“扫货”第一三共3个ADC……制药巨头们真金白银的加码足以说明一切。随着更多的玩家涌进和资本助力,ADC项目持续推进也将热气传导至下游,让具备ADC一体化平台的CDMO服务供应商受到更多追捧,这亦是东曜药业能够在大环境中找到确定性的原因所在。东曜药业成立于2010年,是国内较早一批布局ADC创新药研发的制药企业。2019年11月在港交所主板上市时,东曜药业已拥有7款在研生物药及5款在研化学药,其中包括彼时对标罗氏T-DM1、靶向Her2的ADC药物TAA013,这也是国内最早进入Ⅲ期临床试验的ADC药物之一。

但在上市之后的2020年,深刻洞察医药政策和资本环境正在发生的双重变化,东曜药业果断地选择战略转型,从甲方变成乙方提供CDMO服务。事实上,东曜药业的主动进化也并非一时的心血来潮。早在2016年,东曜药业就为开拓药业的小分子创新药普克鲁胺提供工艺开发和生产服务。基于自身既有抗体生产能力又有化药生产能力这一特点,加上将T-DM1类ADC药物TAA013推进到Ⅲ期临床所积累的研发和生产经验,东曜药业主动定位于ADC领域的CDMO业务,进入一个技术壁垒高、竞争优势相对明显的方向。据悉,东曜药业已经建立了高规格的集抗体、ADC原液和制剂于一体的商业化生产平台。同时,东曜药业高度重视CDMO技术研发,在包括细胞株开发技术平台,工艺优化创新平台,以及大规模生产的产能配套等方面持续投入,能够为客户提供从DNA到IND再到BLA以及商业化生产的全流程一站式CDMO服务。2023年,聚焦ADC差异化竞争优势,东曜药业也在继续完善技术平台搭建。2023年7月,东曜药业与糖岭生物达成合作,共同开发并持续推进后者DisacLink™糖定点偶联技术的优化与迭代、工艺探索及商业化放大。据悉,糖岭生物还授权东曜药业利用DisacLink™平台技术开展CDMO服务,加速客户创新偶联药物的开发及商业化。双方还将就该技术的对外推广展开广泛的商业化合作。2023年年9月,东曜药业与皓元医药达成战略合作。根据协议,依托在ADC小分子领域的优势,皓元医药提供non-GMP到GMP的连接子、有效载荷及有效载荷一连接子等中间体的研发、工艺优化、工艺验证、注册申报、GMP产业化等。东曜药业提供单抗生产与ADC药物CMC工艺开发、原液与制剂生产、灌装,并以GMP标准提供用于临床前研究、临床研究及商业化规模的生产服务。目前,东曜药业拥有4条完整的商业化生产线(含2条ADC、2条抗体生产线),制剂年产能超过500万瓶,已与乐普生物、诗健生物、博锐生物、智核生物及皓元医药等达成ADC药物、放射性核素偶联药物(RDC)以及其他更广泛的生物偶联药物领域的全方位合作。凭借突出的CMC开发及成功的商业化项目经验,东曜药业已经成功获得4个pre-BLA(上市前临床申报)项目,累计6个pre-BLA项目并锁定未来商业化生产。CDMO业务已经成为东曜药业营收的重要组成部分,而从业绩表现来看,东曜药业核心产品贝伐珠单抗生物类似药朴欣汀的市场潜力同样不可小觑。据悉,东曜药业朴欣汀的国内销售是与济鑫医药进行合作,销售势头十分强劲,全年销量同比增长115%。在打法上,双方进行了差异化市场布局,填补院外空白市场,进一步提升市占率,为进入集采创造了良好基础。

此外,业内对朴欣汀出海的市场预期也非常强烈。2022年1月,东曜药业将朴欣汀的海外新兴市场权益授权给了科兴制药。根据年报,科兴制药已经启动朴欣汀在23个海外国家的上市注册申请工作,已有13个国家的上市申请文件获得受理;预计在2024年完成首个海外国家获批,打开海外市场。在自研创新药方面,东曜药业也根据市场环境变化及时并果断地进行调整。例如,2023年3月,东曜药业宣布终止旗下Her2 ADC药物TAA013的Ⅲ期临床试验。东曜药业认为,随着治疗Her2阳性乳腺癌相关的ADC药物市场竞争格局发生了显著的变化,经评估,未来TAA013在同类赛道产品的市场销售情况,以及潜在的商业价值,远低于其早期规划的市场预期。从目前Her2 ADC赛道越来越明显的拥挤趋势来看,东曜药业的选择是明智且超前的。业内观点指出,在创新药行业面临融资困局之时,大部分港股18A公司的可持续发展能力受到资本市场质疑,引发市值大幅缩水。但东曜药业提前预判并做出了转型决策,走出了一条成功自救的道路,避免当前众多创新药企所面临的现金流危机。可以说,Biotech转型CDMO,东曜药业称得上是一个较为成功的模板,为业界提供了观察学习的机会。

ADC市场红利持续释放

如今,ADC赛道的火热仍在继续。据有关数据预计,2020年到2025年,ADC药物的市场复合增长率将高达31.5%。Nature期刊也预测,目前已上市的ADC药物全球销售额,将在2026年超过164亿美元,成为百亿美元级别的重磅市场。

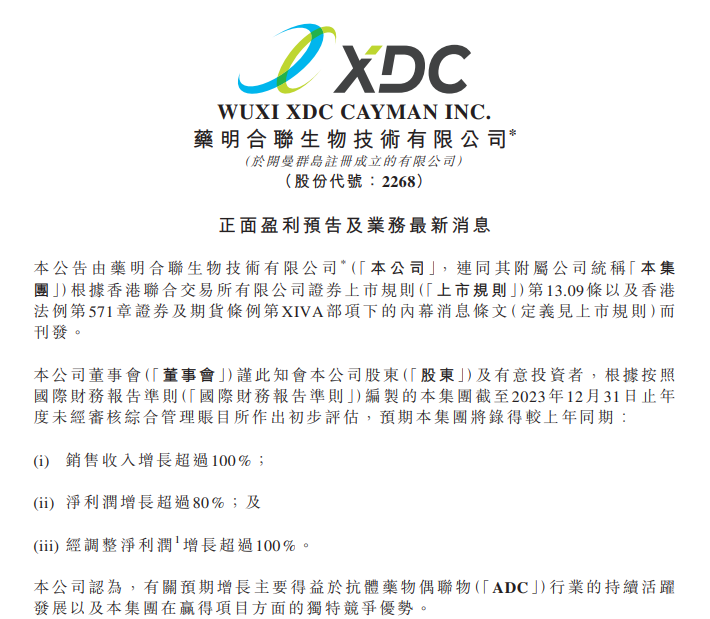

随着业内相关ADC企业不断扩产抢占市场份额,CDMO的市场红利也吸引了一大批药企的强势入局。据不完全统计,除了东曜药业外,目前我国已经切入相关赛道的企业还有药明合联、迈百瑞、东曜药业、凯莱英生物、臻格生物、博腾股份、皓元医药、华东医药、澳斯康、皓阳生物、智享生物、联宁生物等十余家。背靠两大巨头,药明合联或是ADC CDMO领域最强的猎食者。基于营业收入,药明合联目前是全球第二大ADC等生物偶联药物的CDMO。数据显示,药明合联2023年上半年营收为9.93亿元,毛利为2.29亿元,利润为1.77亿元。2024年2月1日,药明合联发布正面盈利预告,预计2023年销售收入增长超过100%,净利润增长超过80%,经调整净利润增长超过100%,表现出强劲增长势头。

截至2023年6月30日,药明合联拥有11个进行中的整体项目,提交了47个ADC项目的IND申请,一共执行350个发现项目。此外,药明合联还计划在无锡基地运营linker-payload的开发和生产设施。如此一来,药明合联的无锡基地就拥有了ADC的完整生产能力,仅凭这一点便可以领跑一众同行。脱胎于荣昌生物、同济生物等四家企业的迈百瑞同样值得关注。最初,荣昌生物以CHO表达平台技术出资建立迈百瑞,并拥有其控制权。但在2017年1月,荣昌生物将持有的迈百瑞49%的股权以7350万元的价格转让至荣昌生物控股股东,自此不再拥有其控制权。荣昌生物称此举能使迈百瑞更加独立开展CDMO服务,且更有效促进迈百瑞对外承接更多药企客户的CDMO项目。作为国内ADC药物领头羊,荣昌生物开发的爱地希(维迪西妥单抗,RC48)是中国首款自主研发的ADC药物。尽管RC48的商业化生产最终并未落地迈百瑞,但这并不妨碍迈百瑞在一众CDMO企业中成为最早一家打造出ADC特色业务的头号选手。截至2022年底,迈百瑞累计承接了143个ADC项目,在国内属于领先地位。2022年,迈百瑞整体收入突破5亿元人民币,绝大部分来自CDMO服务。凯莱英生物在ADC领域亦是“十年磨剑”。过去十年,依托研发中心、分析测试中心及中试生产基地,凯莱英生物建立和优化了ADC药物服务平台,可以提供一站式CDMO研发生产服务包括抗体生产、抗体修饰、毒素-连接体生产及抗体毒素偶联等。2022年3月,凯莱英生物公告引入高瓴外部投资者,发展大分子药物、抗体偶联药物、细胞基因治疗药物以及mRNA药物等CDMO业务,其已在上海金山建立抗体和 ADC 药物研发和生产中心。依托高瓴资本的助力,凯莱英生物正在加速发力ADC CDMO这一领域。老牌企业华东医药也看中了ADC领域的发展潜力,是其创新转型的一大战略支点。在ADC领域,华东医药持续加大差异化纵深布局,先后投资了荃信生物(抗体研发生产公司)、诺灵生物(ADC 连接子与偶联技术公司)、控股了道尔生物(多抗平台型研发公司),与ADC领域全球新兴的科技公司 Heidelberg Pharma 开展股权投资及产品合作,打造了华东医药独有的ADC 全球研发生态圈。三年内,华东医药计划立项开发不少于 10 款 ADC 创新产品并积极推动注册临床研究。在ADC领域“淘金”的同时,华东医药也不忘卖铲。华东医药控股子公司珲达生物作为公司工业微生物产业的创新研发平台,持续推进产品研发并取得积极进展。在 ADC 毒素产品研发和商业化方面,珲达生物已经向全球 100 多个客户提供 ADC 毒素 (payload)、连接子(linker)以及相关产品的 CDMO 服务。随着业内相关ADC企业不断扩产,押注CDMO业务的队伍中也出现了Biotech创新药企的身影。据悉,信达生物、复宏汉霖、贝达药业、三生制药等医药创新企业也纷纷延伸CDMO业务板块。2022年5月,信达生物推出夏尔巴生物,除了对信达生物现阶段生物药管线的生产供应外,夏尔巴生物也将承接CDMO业务,作为提升公司效益的手段;2022年3月,拥有多个商业化项目的复宏汉霖,推出全资子公司安腾瑞霖,注册资本6.93亿元,正式对外承接生物药CDMO服务;2021年底,三生制药宣告上海晟国医药将作为其旗下CDMO渠道独立运营。Biotech的强势入局,也让CDMO领域的竞争也变得愈发白热化。业内普遍认为,ADC药物本身的复杂性对研发、制备和生产工艺都提出了极高的要求。在一众ADC CDMO的竞争者中,大多药企处于起跑阶段。无论是先行者还是后来者,普遍是近几年才开始布局这一领域。不管是从生物端切入,还是从化学端切入,可以说是各有优势。至于如何胜出,还需要重点关注各家药企如何充分发挥优势,抢占十分有限的市场机会,背后的激战已然打响。